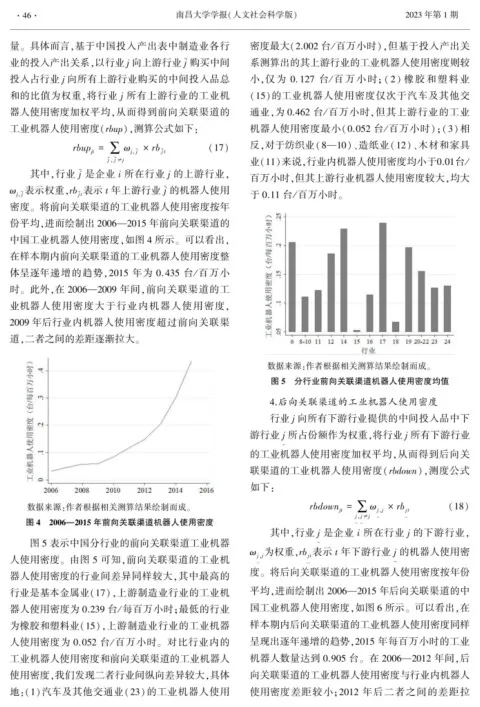

46 南昌大学学报( 人文社会科学版) 2023 年第 1 期 量ꎮ 具体而言ꎬ基于中国投入产出表中制造业各行 密度最大(2.002 台 / 百万小时) ꎬ但基于投入产出关 业的投入产出关系ꎬ以行业 j 向上游行业 -j 购买中间 系测算出的其上游行业的工业机器人使用密度则较 投入占行业 j 向所有上游行业购买的中间投入品总 小ꎬ仅 为 0. 127 台 / 百 万 小 时ꎻ ( 2 ) 橡 胶 和 塑 料 业 和的比值为权重ꎬ将行业 j 所有上游行业的工业机 (15) 的工业机器人使用密度仅次于汽车及其他交 器人使用密度加权平均ꎬ从而得到前向关联渠道的 通业ꎬ为 0.462 台 / 百万小时ꎬ但其上游行业的工业 机器人使用密度最小( 0.052 台 / 百万小时) ꎻ( 3) 相 工业机器人使用密度( rbup) ꎬ测算公式如下: 反ꎬ对于纺织业( 8—10) 、造纸业( 12) 、木材和家具 业(11) 来说ꎬ行业内机器人使用密度均小于0.01台 / ∑rbupjt = ωjꎬ-j × rb -j t ( 17) 百万小时ꎬ但其上游行业机器人使用密度较大ꎬ均大 于 0.11 台 / 百万小时ꎮ -j ꎬ -j ≠j 其中ꎬ行业 -j 是企业 i 所在行业 j 的上游行业ꎬ ωjꎬ-j 表示权重ꎬrb-j t 表示 t 年上游行业 -j 的机器人使用 密度ꎮ 将前向关联渠道的工业机器人使用密度按年 份平均ꎬ进而绘制出 2006—2015 年前向关联渠道的 中国工业机器人使用密度ꎬ如图 4 所示ꎮ 可以看出ꎬ 在样本期内前向关联渠道的工业机器人使用密度整 体呈逐年递增的趋势ꎬ2015 年为 0. 435 台 / 百万小 时ꎮ 此外ꎬ在 2006—2009 年间ꎬ前向关联渠道的工 业机器 人 使 用 密 度 大 于 行 业 内 机 器 人 使 用 密 度ꎬ 2009 年后行业内机器人使用密度超过前向关联渠 道ꎬ二者之间的差距逐渐拉大ꎮ 数据来源:作者根据相关测算结果绘制而成ꎮ 图 5 分行业前向关联渠道机器人使用密度均值 4.后向关联渠道的工业机器人使用密度 行业 j 向所有下游行业提供的中间投入品中下 游行业 j 所占份额作为权重ꎬ将行业 j 所有下游行业 _ 的工业机器人使用密度加权平均ꎬ从而得到后向关 联渠道的工业机器人使用密度( rbdown) ꎬ测度公式 如下: 数据来源:作者根据相关测算结果绘制而成ꎮ ∑rbdownjt = ω jꎬj × rb jt ( 18) 图 4 2006—2015 年前向关联渠道机器人使用密度 j ꎬj ≠j _ _ 图 5 表示中国分行业的前向关联渠道工业机器 人使用密度ꎮ 由图 5 可知ꎬ前向关联渠道的工业机 __ 器人使用密度的行业间差异同样较大ꎬ其中最高的 行业是基本金属业(17) ꎬ上游制造业行业的工业机 其中ꎬ行业 j 是企业 i 所在行业 j 的下游行业ꎬ 器人使用密度为 0.239 台 / 每百万小时ꎻ最低的行业 _ 为橡胶和塑料业(15) ꎬ上游制造业行业的工业机器 人使用密度为 0.052 台 / 百万小时ꎮ 对比行业内的 ω jꎬj 为权重ꎬrb jt 表示 t 年下游行业 j 的机器人使用密 工业机器人使用密度和前向关联渠道的工业机器人 __ 使用密度ꎬ我们发现二者行业间纵向差异较大ꎬ具体 _ 地:(1) 汽车及其他交通业(23) 的工业机器人使用 度ꎮ 将后向关联渠道的工业机器人使用密度按年份 平均ꎬ进而绘制出 2006—2015 年后向关联渠道的中 国工业机器人使用密度ꎬ如图 6 所示ꎮ 可以看出ꎬ在 样本期内后向关联渠道的工业机器人使用密度同样 呈现出逐年递增的趋势ꎬ2015 年每百万小时的工业 机器人数量达到 0.905 台ꎮ 在 2006—2012 年间ꎬ后 向关联渠道的工业机器人使用密度与行业内机器人 使用密度差距 较 小ꎻ2012 年 后 二 者 之 间 的 差 距 拉

总第 225 期 赵春明 谷均怡:工业机器人应用、上下游产业关联与中国企业出口产品质量 47 大ꎬ后向关联渠道的工业机器人使用密度明显大于 密度对企业出口产品质量的影响同样非常重要ꎬ且 行业内ꎮ 上下游行业机器人使用密度与行业内机器人使用密 度差异较大ꎬ本文从上下游产业关联的视角深入分 数据来源:作者根据相关测算结果绘制而成ꎮ 析工业机器人对中国企业出口产品质量的影响ꎬ考 图 6 2006—2015 年后向关联渠道机器人使用密度 察上述影响是否因同行业和跨行业的差异而有所不 同ꎬ有利于从整体上评估机器人采用对企业产品质 图 7 表示中国分行业的后向关联渠道工业机器 量升级的影响ꎮ 人使用密度ꎮ 其中ꎬ最高的行业是工业机械制造业 (19) ꎬ下游行业的每百万小时工作的工业机器人数 ( 三) 数据来源与描述性统计 量为 0.714 台ꎻ最低的行业是食品和饮料业(6) ꎬ下 考虑到中国从 2006 年才开始逐步使用工业机 游行业的每百万小时工作的工业机器人数量仅为 器人ꎬ同时受微观数据可获得性的限制ꎬ本文的数据 0.010台ꎮ 我们再次对比行业内的工业机器人使用 跨度为 2006—2015 年ꎮ 行业层面的工业机器人数 密度和后向关联渠道的工业机器人使用密度ꎬ发现 据来源于国际机器人联盟( IFR) 数据库ꎬ该数据库 二者行业间纵向差异同样较大ꎬ具体体现为:(1) 相 提供了 1993—2019 年全球近 100 个国家或地区的 比于行业内工业机器人使用密度最大的汽车及其他 工业机器人安装量和保有量ꎮ 鉴于工业机器人在中 交通业(23) ꎬ其下游行业的工业机器人使用密度为 国主要应用于制造业部门尤其是汽车制造业领域ꎬ 0.098 台 / 百万小时ꎬ仅高于食品和饮料业( 6) ꎻ( 2) 而农业和服务业部门的工业机器人使用量较少且仅 工业机械制造业( 19) 的下游行业机器人使用密度 涵盖部分行业ꎬ本文仅保留制造业行业的中国工业 最高ꎬ但其行业内工业机器人使用密度仅为 0. 060 机器人数据ꎮ 行业层面的员工工作时长总数数据来 台 / 百万小时ꎬ二者之间相差 0.653 台 / 百万小时ꎮ 源于 WORLD KLEMS 数据库ꎬ该数据库由哈佛大学 Jorgenson 教授所倡导而成立ꎬ提供了欧盟、美国、中 数据来源:作者根据相关测算结果绘制而成ꎮ 国等大多数国家详细的行业层面投入产出数据ꎮ 由 图 7 分行业后向关联渠道机器人使用密度均值 于 IFR 行业分类、KLEMS 行业分类与 2017 年国民 经济行业分类的标准不一致ꎬ本文将三者进行匹配ꎬ 鉴于此ꎬ考虑到上下游产业的工业机器人使用 最终计算出 13 个制造业细分行业的工业机器人使 用密度ꎮ 本文选取 2002 年 42 个部门之间的中国投入产 出表ꎬ计算出前向关联渠道和后向关联渠道中的固定 投入产出系数ꎬ以避免权重内生变化ꎮ 本文以 2006— 2015 年中国沪深 A 股制造业上市公司为研究对象ꎬ 数据来源于国泰安数据库ꎮ 参照以往文献ꎬ我们将股 票交易被证监会特殊处理、从业人数小于 8 人、资不 抵债的样本删除ꎮ 此外ꎬ本文还使用了中国海关数据 库来测算企业出口产品质量ꎬ并根据企业名称与年份 将上市公司数据和中国海关数据进行一对一匹配ꎬ最 终得到 290 581 个企业-产品-出口目的国层面的观 测值ꎮ 表 1 表示主要变量的描述性统计ꎮ 四、实证结果分析 (一)基准估计结果 为了基于产业关联视角探讨工业机器人应用对

48 南昌大学学报( 人文社会科学版) 2023 年第 1 期 行业间企业出口产品质量的垂直溢出效应ꎬ本文以 提升效应主要来自行业内和行业间前向关联渠道ꎬ 行业内、行业间前向关联渠道和后向关联渠道的工 行业内工业机器人使用密度每增加 10%ꎬ企业出口 业机器人应用作为核心解释变量采用 HDFE 高维固 产品质量提高约 0.44%ꎻ从上下游产业关联角度来 定效应模型对公式(10) 进行估计ꎬ回归结果见表 2ꎮ 看ꎬ上游行业的工业机器人使用密度每增加 10%ꎬ 结果显示ꎬ工业机器人采用所带来的出口产品质量 下游企业出口产品质量提高约 0.02%ꎮ 由此可见ꎬ 变量 表 1 主要变量描述性统计 均值 最大值 最小值 quality 0.426 1.000 0.000 lnrb 指标 0.237 0.000 2.001 lnrbup 企业出口产品质量 0.180 0.002 0.591 lnrbdowm 行业内的工业机器人使用密度 0.377 0.000 1.196 lntfp 前向关联渠道的工业机器人使用密度 13.177 5.539 17.492 lnkl 后向关联渠道的工业机器人使用密度 12.292 6.570 17.671 profit 企业生产率 0.079 0.000 2.044 finance 企业资本劳动密集度 0.002 0.000 2.176 lnsize 企业利润率 7.683 2.302 2.176 lnage 企业融资能力 2.554 0.693 3.713 HHI 企业规模 0.003 0.000 0.125 企业年龄 行业市场集中度 表 2 各渠道工业机器人应用影响企业出口 同行业内工业机器人应用对企业出口产品质量提升 产品质量的基准估计结果 产生直接的促进作用ꎬ而跨行业渠道产生的质量提 升效应相对较弱ꎬ特别是后向关联渠道ꎬ下游行业机 lnrb (1) (2) (3) 器人应用对上游企业的倒逼式创新和技术溢出效应 HDFE HDFE HDFE 有限ꎮ 鉴于此ꎬ要提升中国企业的同行业内工业机 lnrbup 0.005∗∗∗ 0.038∗∗∗ 0.044∗∗∗ 器人应用对企业出口产品质量提升产生直接的促进 ( 0.001) ( 0.009) 作用ꎬ而跨行业渠道产生的质量提出口竞争力ꎬ除了 lnrbdowm 0.002∗ ( 0.009) 增加同行业的工业机器人数量外ꎬ更要构建中国制 是 ( 0.001) 0.002∗∗ 造业自动化生产方面具有竞争力的上游供应体系ꎬ lntfp 264ꎬ656 0.001 这对于中国实现出口贸易转型升级是尤为重要的ꎮ ( 0.003) ( 0.001) lnkl 0.292 -0.002 ( 二) 内生性处理与稳健性检验 是 1.内生性处理 profit 264ꎬ656 ( 0.003) 相较于自动化生产来说ꎬ人工生产的产品质量 0.001 较低ꎬ导致产品质量越高的企业越有动力使用工业 finance 0.609 机器人ꎬ进而使得工业机器人与企业产品质量之间 ( 0.001) 可能存在双向的因果关系ꎮ 为了解决可能存在的内 lnsize 0.001∗∗ 生 性 问 题ꎬ 借 鉴 Acemoglu 和 Restrepo 的 做 法[26]2188-2244 ꎬ本文选取同时期各行业以及上下游行 lnage ( 0.001) 业的美国工业机器人使用密度作为同行业和跨行业 0.007∗∗∗ 各渠道中国工业机器人使用密度的工具变量ꎬ采用 HHI 工具变量高维固定效应法( IV -HDFE) 对基准回归 固定效应 ( 0.003) 模型进行重新估计ꎬ估计结果见表 3 第(1) 列ꎮ 中 样本量 0.029 国企业出口产品质量产生直接影响ꎬ满足排他性假 R2 ( 0.022) -0.001 ( 0.001) - 0. 013 ∗∗∗ ( 0.003) - 0. 180 ∗∗∗ ( 0.055) 是 264ꎬ656 0.609 注:∗∗∗、∗∗、∗分别表示 p<0.01、p<0.05 和 p<0.1ꎻ 括号内为聚类到企业层面的稳健标准误ꎬ下同ꎮ

总第 225 期 赵春明 谷均怡:工业机器人应用、上下游产业关联与中国企业出口产品质量 49 设ꎮ 美国工业机器人使用密度通过了不可识别检验 渠道的估计结果仍然显著为正ꎬ后向关联渠道的估 和弱工具变量检验ꎬ是有效的工具变量ꎮ 在处理内 计结果仍然在统计上不显著ꎬ进一步表明了本文结 生性问题后ꎬ行业内与上游行业工业机器人应用对 论的稳健性ꎮ 企业出口产品质量的影响依然显著为正ꎬ且影响程 度有所提高ꎬ下游行业机器人应用对产品质量的影 (3)控制其他影响企业出口质量的因素ꎮ 本文 响仍然不显著ꎮ 平均来看ꎬ行业内工业机器人使用 从上下游产业关联的视角分析工业机器人应用与企 密度每增加 10%ꎬ该行业内企业的出口产品质量会 业出口产品质量的因果关系ꎮ 但是ꎬ同时期除了由 上升 1.09%ꎬ而上游行业机器人使用密度上升 10%ꎬ 制造业自动化水平提高所导致的出口产品质量变化 企业出口产品质量将上升 0.10%ꎮ 以上结果表明在 之外ꎬ可能还存在其他影响因素导致产品质量变化ꎮ 借助工具变量对回归方程进行重新估计后ꎬ本文得 外资管制放松可以通过投资、市场竞争等渠道影响 到的结论并未改变ꎬ具有很好的稳健性ꎮ 东道国企业出口产品质量[3] ꎬ我们采用行业内外资 企业数量的对数值衡量外资管制程度并加入回归方 此外ꎬ由于本文仅使用出口企业样本研究机器 程ꎮ 进口关税削减ꎬ尤其是中间品关税削减会通过 人对出口产品质量的影响ꎬ可能存在样本选择偏误 影响企业进口中间品种类和质量[27]250-262 、自主创新 问题ꎮ 对此ꎬ本文采用 Heckman 两步法处理潜在的 能力[28]26-44 、员工 技 能 结 构[29]82-94 等 对 企 业 出 口 产 样本选择性偏误问题ꎮ 首先根据企业层面数据构建 品质量产生较大冲击ꎬ我们借鉴 Liu 和 Qiu 的方法 Probit 企业出口参与决策模型ꎬ解释变量与基准回 采用各行业间的投入产出关系和中国最终品进口关 归相同ꎬ然后将估计出的逆米尔斯比率匹配至企业 税数据构建出 CIC - 2 位数层面的中间品进口关税 -产品-出口目的国层面并代入基准回归模型ꎮ 结 指标[30]166-183 ꎬ将 CIC - 2 位数层面的中间品进口关 果显示ꎬ逆米尔斯比率的估计系数不显著ꎬ说明本文 税和最终品进口关税指标与 KLEMS 行业匹配后加 不存在样本选择偏误ꎮ 入基准回归模型ꎬ估计结果见表 3 第(5) 列ꎮ 结果 显示ꎬ在控制其他外生冲击后ꎬ行业内和行业间各渠 2.稳健性检验 道工业机器人应用对企业出口产品质量的影响并未 本文采取了一系列稳健性检验ꎬ以确保研究结 发生变化ꎮ 论为的稳健性ꎬ估计结果报告见表 3ꎮ 稳健性检验 的具体操作如下: (4)更换研究维度ꎮ 本文的研究是在企业-产 ( 1) 在前文测算企业出口产品质量时我们将产 品-目的国层面ꎬ我们进一步将产品质量分别加权 品间替代弹性设定为 4ꎬ在此部分借鉴 Fan 等[2] ꎬ令 平均至企业 - 产 品 层 面 和 企 业 层 面 进 行 重 新 估 计ꎮ 替代弹性取值为 5 重新测算企业出口产品质量ꎬ估 如表 3 第(6)列和第(7)列所示ꎬ同行业和前向关联 计结果如表 3 第(2) 列所示ꎮ 此外ꎬ本文还采用出 渠道的估计结果仍然显著为正ꎬ后向关联渠道的估 口产品价格作为被解释变量ꎬ估计结果见第(3) 列ꎮ 计结果仍然不显著ꎮ 从结果来看ꎬ行业内与行业间前向关联渠道的机器 人使用密度的估计系数依然显著为正ꎬ说明同行业 ( 三) 异质性分析 和上游行业的工业机器人应用增加有利于促使出口 1.基于企业所有制的异质性分析 产品质量升级这一结论是稳健的ꎮ 行业内和行业间工业机器人应用对企业出口产 (2) 参 照 Acemoglu 和 Restrepo[26]2188-2244 ꎬ 采 用 品质量的促进作用是否会受到所有制类型的影响? 行业层面工业机器人存量与基期(2004 年) 同行业 为回答这一问题ꎬ本文采用分样本回归ꎮ 可以看出ꎬ 劳动力就业人数(单位:万人) 的比值衡量行业层面 同行业工业机器人使用对外资企业以及民营企业的 的工业机器人使用密度ꎬ并重新计算出各渠道的机 产品质量升级效应明显ꎬ但对国有企业没有显著影 器人使用密度ꎬ行业层面的劳动力就业人数来自第 响ꎮ 行业间前向关联渠道工业机器人使用对下游企 一次全国经济普查ꎮ 在此基础上进行回归ꎬ估计结 业出口产品质量的促进作用主要体现在外资企业和 果见表 3 第(4) 列ꎮ 结果显示ꎬ同行业和前向关联 民营企业上ꎬ对国有企业没有明显影响ꎬ这主要与各 类企业的技术吸收能力和资源配置效率有关ꎮ

50 南昌大学学报( 人文社会科学版) 2023 年第 1 期 表 3 内生性处理与稳健性检验 lnrb (1) (2) (3) (4) (5) (6) (7) IV-HDFE σ=5 控制其他 企业层面 lnrbup 0.109∗∗∗ 0.105∗∗∗ 出口产品 机器人使 影响因素 企业-产品 ( 0.037) 0.051∗∗∗ 0.033∗∗ lnrbdown 0.010∗∗∗ 价格 用密度 层面 ( 0.002) 4.357∗∗∗ 0.022∗∗∗ ( 0.009) 0.020∗∗∗ ( 0.015) 外资管制放松 0.003∗∗∗ 0.012∗ -0.004 ( 0.036) ( 0.742) ( 0.004) ( 0.006) 最终品进口关税 ( 0.007) 0.010∗∗∗ 0.157∗∗∗ 0.007∗∗∗ ( 0.001) 0.006∗∗∗ ( 0.006) 0.001 -0.012 中间品进口关税 1562.157∗∗∗ ( 0.002) ( 0.045) ( 0.001) ( 0.001) 不可识别检验 1198.902∗∗∗ -0.004 0.088 -0.004 ( 0.003) -0.005 ( 0.015) 弱工具变量检验 - 0. 004 ∗∗∗ 控制变量 是 ( 0.007) ( 0.144) ( 0.003) ( 0.006) 固定效应 是 ( 0.001) 样本量 264ꎬ656 是 是 是 0.040 是 是 R2 0.413 是 是 是 是 是 264ꎬ656 264ꎬ656 264ꎬ656 ( 0.069) 25ꎬ707 4ꎬ151 0.631 0.805 0.609 0.043∗∗ 0.935 0.824 ( 0.020) 是 是 264ꎬ656 0.609 具体来说ꎬ一方面ꎬ尽管早在 1978 年开始实施 中位数将企 业 样 本 平 均 分 为 两 组ꎬ 分 别 进 行 回 归ꎮ 的国企改革使得国有企业“ 铁饭碗” 的用工制度被 如表 4 第(4)列和第(5)列所示ꎬ员工技能结构较高 逐渐打破ꎬ但是其仍然承担着“ 稳就业” 的职责ꎬ导 企业的行业内机器人使用密度系数在统计上不显 致无法通过低技能劳动力的替代和生产率提高来实 著ꎬ技能结构较低企业的系数均 在 10% 水 平 上 显 现企业产品质量的提升ꎻ另一方面ꎬ国有企业行业间 著ꎬ说明机器人应用仅对低技能劳动力占比较高的 投入产出关联度较弱以及由于政府庇护导致的其技 企业产品质量提升发挥了重要作用ꎮ 可能的原因 术吸收能力和学习意愿较低ꎬ使得跨行业工业机器 是ꎬ工业机器人能够对从事程序化任务的低技能劳 人应用对国有企业产品质量的影响有限ꎮ 对于外资 动力进行替代ꎬ对高技能劳动力的替代效应有限ꎮ 企业和民营企业来讲ꎬ由于这两类企业用工制度的 灵活性更高ꎬ使得机器人使用更加容易提高这两类 根据表 4 第(4) 列ꎬ行业间前向关联渠道工业 企业的出口产品质量ꎮ 但是ꎬ民营企业在技术水平 机器人使用密度的估计系数在 5% 水平上显著为 以及创新潜力方面与外资企业相比存在一定差距ꎬ 正ꎬ第(5)列中前向关联渠道的估计系数在 1%水平 其有效吸收上游行业工业机器人使用所带来的技术 上显著为正ꎮ 对比估计系数大小ꎬ我们发现与行业 溢出的能力有待进一步提高ꎮ 因此ꎬ与外资企业相 内机器人采用的结果不同ꎬ上游行业机器人应用对 比ꎬ民营企业受行业间前向关联渠道机器人使用密 员工技能结构较高的企业出口产品质量的提升作用 度的影响相对较小ꎮ 更大ꎮ 可能的原因在于:一方面ꎬ上游行业自动化技 术的应用提高了企业中间投入品质量ꎬ高技能劳动 2.基于企业员工技能结构的异质性分析 力更容易在生产中学习高质量中间品内含的生产知 行业内和跨行业各渠道工业机器人应用对企业 识和技术等ꎬ并在“干中学” 过程中将上游行业带来 出口产品质量的影响在不同员工技能结构的企业是 的技术溢出转化为自身的高质量产出ꎻ另一方面ꎬ上 否存在差异? 本文将大专及以上学历员工定义为高 游行业机器人应用通过降低中间品价格促使企业生 技能劳动力ꎬ反之为低技能劳动力ꎬ计算出各企业低 产成本下降ꎬ使得企业拥有充足的资金开展研发创 技能劳动力占职工总数的比重ꎬ并在此基础上根据 新ꎬ而高技能劳动力占比较高的企业整体创新质量

总第 225 期 赵春明 谷均怡:工业机器人应用、上下游产业关联与中国企业出口产品质量 51 较高ꎬ产品质量提升更为明显ꎮ 样本分为出口目的国为中低收入国家和高收入国家 3.基于不同出口市场经济发展水平的异质性分析 两组ꎬ进行分样本回归ꎮ 表 4 第(6) 列和第(7) 列的 机器人应用对企业出口产品质量的正面效应是 估计结果显示ꎬ行业内和上游行业工业机器人应用 对中国向中低收入国家和高收入国家出口的产品质 否会因出口目的国经济发展水平而产生差异性影响 量具有显著的促进作用ꎮ 呢? 基于此ꎬ本文根据出口目的国经济发展水平将 表 4 工业机器人应用对不同所有制和技能结构企业出口产品质量的影响 (1) (2) (3) (4) (5) (6) (7) 低技能劳动 低技能劳动 中低收入 高收入 国有企业 外资企业 民营企业 lnrb 力占比高 力占比低 国家 国家 0.076 0.040∗∗∗ 0.038∗ 0.076∗ 0.008 0.027∗∗ 0.127∗∗∗ lnrbup ( 0.061) ( 0.013) ( 0.020) ( 0.004) ( 0.062) ( 0.012) ( 0.018) lnrbdowm -0.023 0.032∗ 0.012∗∗∗ 0.004∗∗ 0.016∗∗∗ 0.003∗∗ 0.007∗∗∗ 控制变量 固定效应 ( 0.016) ( 0.017) ( 0.002) ( 0.002) ( 0.006) ( 0.001) ( 0.002) -0.018 -0.008 0.006 0.003 0.016 -0.001 0.004 样本量 R2 ( 0.025) ( 0.006) ( 0.005) ( 0.015) ( 0.019) ( 0.004) ( 0.006) 是 是 是 是 是 是 是 是 是 是 是 是 是 是 82ꎬ960 18ꎬ218 163ꎬ145 131ꎬ508 122ꎬ208 163ꎬ118 101ꎬ408 0.654 0.686 0.631 0.310 0.593 0.307 0.641 4.基于不同行业要素密集度的异质性分析 渠道机器人应用对劳动密集型和资本密集型企业出 考虑到工业机器人应用对企业出口产品质量的 口产品质量提升存在显著的促进作用ꎬ其中劳动密 集型行业的作用效果相对更大ꎮ 而行业间各渠道机 影响效应可能因行业要素密集度的差异而有所不 器人应用均对技术密集型行业出口产品质量提升具 同ꎮ 本文参照谢建国将行业分为劳动密集型、资本 有显著的正向影响ꎬ但是同行业机器人应用对其无 密集型和技术密集型行业进行分样本回归[31]34-39 ꎮ 显著影响ꎮ 可能的原因是机器人应用对技术密集型 工业机器人应用对劳动密集型行业的就业替代效应 企业的劳动力替代效应有限ꎬ但技术密集型行业更 更大、生产率提升作用相对较强ꎮ 因此ꎬ本文预期在 为接近科技前沿ꎬ研发创新能力相对较强ꎬ进而使得 劳动密集型行业中各渠道工业机器人应用提升企业 企业因下游行业机器人应用引致的技术创新倒逼机 出口产品质量的效果更加明显ꎮ 表 5 第(1) 列至第 制更为明显ꎮ ( 3) 列验证 了 上 述 预 期ꎬ 同 行 业 和 行 业 间 前 向 关 联 表 5 工业机器人应用对不同行业出口产品质量的影响 lnrb (1) (2) (3) (4) (5) (6) 劳动密集 资本密集 技术密集 食品和 纺织和 木材和 lnrbup 型行业 型行业 型行业 饮料业 服装业 家具业 lnrbdowm 0.737∗∗∗ 0.106∗∗∗ 0.055 0.163∗∗∗ -2.584 0.163∗∗ 控制变量 固定效应 ( 0.197) ( 0.027) ( 0.013) ( 0.047) ( 1.802) ( 0.069) 0.318∗∗∗ 0.082∗∗∗ 0.004∗∗∗ 0.121∗∗ 1.419∗ 0.154∗∗∗ 样本量 R2 ( 0.105) ( 0.028) ( 0.002) ( 0.061) ( 0.863) ( 0.049) 0.220 -0.005 0.040∗ 0.105 6.821 4.392 ( 0.359) ( 0.003) ( 0.027) ( 0.514) ( 5.211) ( 3.452) 是 是 是 是 是 是 是 是 是 是 是 是 35ꎬ346 24ꎬ258 204ꎬ715 1ꎬ108 30ꎬ879 3ꎬ339 0.519 0.633 0.801 0.507 0.355 0.610

52 南昌大学学报( 人文社会科学版) 2023 年第 1 期 为验证前文所述的机器人应用对劳动密集型行 Mayer 等构建了一个多产品企业模型ꎬ在假定多产 业内部的差异化影响ꎬ我们分别对食品和饮料业、纺 品出口企业产品间生产效率存在异质性且现有产品 织业以及木材和家具业进行回归ꎬ估计结果见表 5 的生产效率远高于新加入产品的基础上ꎬ研究发现ꎬ 第(4)列至第(6)列ꎮ 结果与预期相符ꎬ上游行业工 贸易自由化引致的市场规模效应和竞争效应会促使 业机器人使用有利于劳动密集型行业产品质量升 企业缩小出口产品范围ꎬ将更多的资源转移至核心 级ꎬ但行业内工业机器人应用仅显著提升了食品和 产品上ꎬ形成产品间的蚕食现象[34]495-536 ꎮ 而企业生 饮料业以及木材和家具业的出口产品质量ꎬ对纺织 产率提高会导致企业出口产品范围扩大[35]70-97 ꎮ 本 和服装业产品质量的影响呈负向抑制作用ꎬ但不显 文中机器人应用可能导致边际成本较高的非核心产 著ꎮ 造成这一现象的原因可能是纺织和服装业企业 品克服出口固定成本ꎬ从而扩大企业出口产品范围ꎮ 大多为民营企业ꎮ 在本文的研究样本中民营企业约 在这个过程中ꎬ产品转换行为可能引致资源在核心 占纺织服装业企业总数的 73%ꎬ近年来民营企业融 产品和非核心产品间的重置ꎬ进而对企业核心产品 资成本上涨、融资难等问题促使企业仅能引进智能 和非核心产品的质量产生差异化影响ꎮ 为检验这一 搬运机器人、无纺布自动化生产线这类成本较低的 点ꎬ本文构建了如下计量估计方程: 初级自动化设备①ꎬ对于劳动力最密集的车缝环节 仍然无法采用机器人进行替代ꎬ导致尽管纺织和服 Yijt = α0 + α1lnrbjt + α2lnrbupjt + 装 业 的 机 器 人 数 量 不 低ꎬ 但 劳 动 力 替 代 率 有 α3 lnrbdownjt + γXijt + μi + μt + εijt (19) 限[32]104-119 ꎬ而初级自动化设备的引进无疑会给企业 其中ꎬYijt 表示 t 年行业 j 企业 i 的出口产品范 带来较大的成本压力ꎬ最终使得机器人应用的质量 围ꎬ采用企业出口的 HS6 位码种类数量衡量ꎬ其余 提升效应受到抑制ꎮ 由此可见ꎬ要提高以加工贸易 变量含义均与基准回归方程相同ꎮ 表 6 第(1) 列报 为主的纺织服装业的产品质量ꎬ政府应继续提高上 告了企业层面各渠道工业机器人应用对出口产品范 游行业的自动化生产水平ꎬ大力扶持纺织服装业引 围的估计结果ꎮ 从结果来看ꎬ同行业内和上游行业 进高自动化水平的机器人ꎬ避免因企业内部实施智 机器人应用显著增加了企业出口产品种类ꎮ 接下 能制造带来过大的融资压力而造成企业国际竞争力 来ꎬ我们借鉴 Chatterjee 等的做法[36]77-110 ꎬ将当年企 下降ꎮ 业出口金额最大的产品视为核心产品ꎬ其余为非核 心产品ꎬ对两类产品进行分组回归ꎮ 如表 6 第( 2) 五、拓展性分析:工业机器人应用的 列和第(3) 列所示ꎬ行业内机器人应用对核心产品 资源再配置效应 和非核心产品质量的影响显著为正ꎬ但对核心产品 基于单一产品企业假设的异质性企业理论认为 表 6 工业机器人应用的资源再配置效应 贸易会导致资源由低生产率企业转移至高生产率企 业ꎬ这种行业内企业间的资源再配置效应使得行业 lnrb (1) (2) (3) 整体生产率水平和社会福利水平提升ꎮ 然而该理论 出口产品种类 核心产品 非核心产品 忽 视 了 多 产 品 出 口 企 业 普 遍 存 在 的 贸 易 事 实ꎬ lnrbup 0.464∗∗∗ 0.041∗∗∗ 2000—2006 年 75% 以上的制造业企业出口多个产 0.004∗ 品ꎬ且多产品出口企业总产出占工业总产值的 80% lnrbdowm ( 0.099) ( 0.013) 以上ꎬ多产品出口企业毋庸置疑是我国对外贸易的 控制变量 0.199∗∗∗ 0.003∗ ( 0.002) 主要载体ꎮ 不同于行业内企业间的资源再配置ꎬ在 固定效应 0.002 应对外部冲击时多产品企业内部的产品转换行为是 样本量 ( 0.060) ( 0.001) 实现其资源优化配置的重要形式[33]1271-1318 ꎮ 例如ꎬ R2 0.183 0.001 ( 0.004) -0.001 ( 0.351) ( 0.004) 是 是 ( 0.002) 是 是 是 是 4ꎬ346 70ꎬ807 193ꎬ697 0.873 0.766 0.573 ①资料来源:« 纺织业“ 十三五” 拟推六大智能生产线» ꎬ中国农村网ꎬ2015ꎮ

总第 225 期 赵春明 谷均怡:工业机器人应用、上下游产业关联与中国企业出口产品质量 53 的提升效果更明显ꎬ行业间前向关联渠道机器人应 用对劳动密集型行业产品质量的促进作用仅体现在 用仅对核心产品质量存在显著的正向影响ꎬ对非核 食品和饮料业以及木材和家具业ꎬ对纺织和服装业 心产品的影响不显著ꎬ行业间后向关联渠道对核心 的产 品 质 量 升 级 具 有 负 向 抑 制 作 用ꎬ 但 不 显 著ꎮ 产品和非核心产品的出口质量均不存在显著影响效 ( 3) 拓展分 析 结 果 表 明ꎬ 各 渠 道 机 器 人 应 用 导 致 企 应ꎮ 上述结果说明ꎬ工业机器人应用推动企业实施 业出口产品范围扩张ꎬ而在这个过程中企业将更多 多元化出口策略以规避外部市场风险ꎬ而对于已经 资源转移至核心产品上ꎬ使得行业内和行业间前向 实施多元化策略的企业而言ꎬ机器人应用更有利于 关联渠 道 机 器 人 应 用 对 核 心 产 品 的 促 进 作 用 更 提高核心产品质量ꎮ 明显ꎮ 六、结论及政策启示 本文研究结论不仅从实证层面佐证了政府“ 加 快发展智能制造助推中国制造业转型升级” 具备战 本文利用 2006—2015 年中国沪深 A 股制造业 略上的正确性ꎬ而且为中国企业提高核心产品竞争 上市公司数据、中国海关数据以及国际机器人联盟 力、实施多元化出口战略提供了经验支持ꎬ具有重要 数据ꎬ从上下游产业关联视角实证分析了行业内和 的政策含义ꎮ 第一ꎬ本文研究发现行业的机器人应 行业间各渠道工业机器人应用对企业出口产品质量 用不仅促进了该行业企业的发展ꎬ还通过产业关联 的影响ꎮ 研究发现:(1) 行业内和行业间前向关联 带动国内其他行业企业的发展ꎬ从而实现国内产业 渠道机器人应用显著促进了企业出口产品质量升 价值链上下游企业的产品质量共同升级ꎬ推动出口 级ꎬ行业间后向关联渠道机器人应用对企业产品质 贸易高质量发展ꎮ 因此ꎬ我国应加强国内上下游产 量变动不存在显著影响效应ꎮ 这一结论在替换核心 业联动和结构调整ꎬ完善国内制造业产业链ꎮ 第二ꎬ 解释变量和被解释变量、控制同时期其他政策冲击、 政府在推动自动化生产技术普及应用时ꎬ要注意产 更换研 究 维 度 等 一 系 列 稳 健 性 检 验 后 依 然 稳 健ꎮ 业选择ꎬ并 不 是 所 有 企 业 都 要 大 规 模 使 用 机 器 人ꎮ ( 2) 异质性分析表明:第一ꎬ各渠道工业机器人应用 对于纺织和服装业而言ꎬ低端自动化生产设备的引 对中国企业出口产品质量的影响与企业所有制类型 进对出口升级产生了负向影响ꎮ 因此ꎬ我国企业的 密切相关ꎮ 同行业和行业间前向关联渠道机器人应 工业智能化应当选择那些具有高技术含量和高附加 用对产品质量的影响主要体现在外资企业和民营企 值的优势产业ꎬ同时为争取工业智能化在产业联动 业上ꎬ其中外资企业受前向关联渠道机器人应用的 的作用下对中国出口产品质量带来最大的正向影 影响效果更明显ꎮ 第二ꎬ行业内机器人应用显著促 响ꎬ还应选择那些产业供应链较长、对中国出口结构 进了低技能劳动力占比较高的企业产品质量升级ꎬ 转型升级和高质量发展辐射带动效果较大的产业ꎮ 但对低技能劳动力占比较低的企业出口产品质量无 第三ꎬ不同要素密集度的企业应有针对性地重视上 显著影响ꎻ而行业间前向关联渠道机器人应用对不 下游行业工业智能化水平ꎬ更大程度地发挥机器人 同员工技能结构的企业出口质量提升均存在显著的 应用的产业联动效应ꎮ 劳动密集型和资本密集型企 正向影响ꎬ但对低技能劳动力占比较低的企业产品 业应当积极使用工业机器人ꎬ并在购买中间投入品 质量提升效果更明显ꎮ 第三ꎬ相较于中低收入国家ꎬ 时选择机器人应用水平高的上游企业ꎬ以此来提升 行业内和行业间前向关联渠道机器人应用对出口到 自身出口产品质量ꎮ 对于技术密集型企业而言ꎬ要 高收入国家的产品质量升级效应更大ꎮ 第四ꎬ同行 选择自动化水平高的上下游企业ꎬ适当增加企业自 业和行业间前向关联渠道机器人应用对劳动密集型 身的机器人使用规模ꎬ通过前向关联和后向关联效 和资本密集型企业出口产品质量提升存在显著的促 应实现技术密集型企业出口产品质量提升ꎮ 进作用ꎬ其中劳动密集型行业的作用效果相对更大ꎮ 而行业间各渠道机器人应用均对技术密集型行业出 参考文献: 口产品质量提升具有显著的正向影响ꎬ但同行业机 器人应用对其无显著影响ꎮ 此外ꎬ同行业机器人应 [1] FEENSTRA R CꎬROMALIS J. International Prices and En ̄ dogenous Quality[ J] . Quarterly Journal of Economicsꎬ2014

54 南昌大学学报( 人文社会科学版) 2023 年第 1 期 ( 2) . [19] 刘霞ꎬ张天硕ꎬ曲如晓.外国在华专利与中国企业出口行 [ 2] FAN HꎬLI Y AꎬYEAPLE S R.Trade LiberalizationꎬQualityꎬ 为:基于同行业和跨行业视角的理论与实证分析[ J].经 济评论ꎬ2021(5) . and Export Prices[ J] .Review of Economics and Statsꎬ2015 ( 5) . [20] 刘莉亚ꎬ等.生产效率驱动的并购:基于中国上市公司微 [3] ANWAR Sꎬ SUN S. Foreign Direct Investment and Export 观层面数据的实证研究[ J] .经济学( 季刊) ꎬ2018(4) . Quality Upgrading in China’ s Manufacturing Sector[ J] . In ̄ ternational Review of Economics & Financeꎬ2018( MAR.) . [21] KHANDELWAL A KꎬSCHOTT P KꎬWEI S J.Trade liber ̄ [4] FAN Hꎬ LAI L Cꎬ LI Y A. Credit Constraintsꎬ Qualityꎬ and alization and Embedded Institutional Reform:Evidence From Export Prices:Theory and Evidence From China[ J] .Journal Chinese Exporters [ J ] . American Economic Reviewꎬ 2013 of Comparative Economicsꎬ2015(2) . ( 6) . [5]王永进ꎬ施炳展.上游垄断与中国企业产品质量升级[ J]. 经济研究ꎬ2014(4) . [ 22 ] BRODA Cꎬ GREENFIELD Jꎬ WEINSTEIN D E. From [ 6] 张洋.政府补贴提高了中国制造业企业出口产 品 质 量 吗 Groundnuts to Globalization:A Structural Estimate of Trade [ J] .国际贸易问题ꎬ2017(4) . and Growth[ J] .Research in Economicsꎬ2017(4) . [7]方森辉ꎬ毛其淋. 高校扩招、人力资本与企业出口质量 [ J] .中国工业经济ꎬ2021(11) . [23] 施炳展ꎬ邵文波.中国企业出口产品质量测算及其决定 [8] KUGLER MꎬVERHOOGEN E.PricesꎬPlant Sizeꎬand Prod ̄ 因素:培育出口竞争新优势的微观视角[ J]. 管理世界ꎬ uct Quality[ J] .Review of Economic Studiesꎬ2012(1) . 2014(9) . [9] DESTEFANO Tꎬ TIMMIS J D. Robots and Export Quality [ J] .Policy Research Working Paper Seriesꎬ2021. [24] GRAETZ GꎬMICHAELS G. Robots At Work [ J] . The Re ̄ [10] 蔡震坤ꎬ綦建红.工业机器人的应用是否提升了企业出 view of Economics and Statisticsꎬ2018(5) . 口产品质量:来自中国企业数据的证据[ J].国际贸易问 题ꎬ2021(10) . [25] WANG ZꎬWEI S JꎬYU Xꎬet al.Re-examining the Effects [11] LIN CꎬXIAO SꎬYIN Z.How do Industrial Robots Applica ̄ of Trading with China on Local Labor Markets: A Supply tions Affect the Quality Upgrade of Chinese Export Trade? Chain Perspective[ J] .NBER Working Papersꎬ2018. [ J] .Telecommunications Policyꎬ2022(10) . [12] 李郇.机器代人总报告:珠三角城市化如何应对“ 机器代 [26] ACEMOGLU DꎬRESTREPO P. Robots and Jobs:Evidence 人” [ A] / / 2019 年再造新优势:珠江三角洲城市化如何 From us Labor Markets [ J] . Journal of Political Economyꎬ 响应“ 机器代人” .中山大学中国区域协调发展与乡村建 2020(6) . 设研究院ꎬ2020. [13] BALDWIN Rꎬ HARRIGAN J. Zerosꎬ Qualityꎬ and Space: [27] BAS MꎬSTRAUSS-KAHN V. Input -Trade Liberalizationꎬ Trade Theory and Trade Evidence [ J] . American Economic Export Prices and Quality Upgrading[ J] .Journal of Interna ̄ Journal:Microeconomicsꎬ2011(2) . tional Economicsꎬ2015. [14] 樊海潮ꎬ李亚波ꎬ张丽娜.进口产品种类、质量与企业出 口产品价格[ J] .世界经济ꎬ2020(5) . [28] 宋跃刚ꎬ郑磊.中间品进口、自主创新与中国制造业企业 [15] 李磊ꎬ徐大策.机器人能否提升企业劳动生产率:机制与 出口产品质量升级[ J] .世界经济研究ꎬ2020(11) . 事实[ J] .产业经济研究ꎬ2020(3) . [16] BONFIGLIOLI Aꎬ CRINò Rꎬ FADINGER Hꎬ et al. Robot [29] 石小霞ꎬ刘东.中间品贸易自由化、技能结构与出口产品 Imports and Firm- level Outcomes[ J] . CESifo Working Pa ̄ 质量升级[ J] .世界经济研究ꎬ2019(6) . per Seriesꎬ2020. [17] Koch MꎬManuylov IꎬSmolka M. Robots and Firms[ J] . The [30] LIU Qꎬ QIU L D. Intermediate Input Imports and Innova ̄ Economic Journalꎬ2021(638) . tions: Evidence from Chinese Firms ’ Patent Filings [ J ] . [18] 孔高文ꎬ刘莎莎ꎬ孔东民.机器人与就业:基于行业与地 Journal of International Economicsꎬ2016. 区异质性的探索性分析[ J] .中国工业经济ꎬ2020(8) . [31] 谢建国.外商直接投资与中国的出口竞争力:一个中国 的经验研究[ J] .世界经济研究ꎬ2003(7) . [32] 李磊ꎬ王小霞ꎬ包群.机器人的就业效应:机制与中国经 验[ J] .管理世界ꎬ2021(9) . [33] BERNARD A BꎬREDDING S JꎬSCHOTT P K. Multiprod ̄ uct Firms and Trade Liberalization[ J] .The Quarterly Journal of Economicsꎬ2011(3) . [34] MAYER Tꎬ MELITZ M Jꎬ OTTAVIANO G. Market Sizeꎬ Competitionꎬand the Product Mix of Exporters[ J] .American Economic Reviewꎬ2014(2) . [35] BERNARD A BꎬREDDING S JꎬSCHOTT P K. Multiple -

总第 225 期 赵春明 谷均怡:工业机器人应用、上下游产业关联与中国企业出口产品质量 55 product Firms and Product Switching[ J] .American Econom ̄ Multi-product Firms and Exchange Rate Fluctuations[ J] .A ̄ ic Reviewꎬ2010(1) . merican Economic Journal:Economic Policyꎬ2013(2) . [36] CHATTERJEE AꎬDIX -CARNEIRO RꎬVICHYANOND J. Industrial Robot ApplicationsꎬInput-output Relationship and the Quality of Export Products ZHAO Chun-ming1 GU Jun-yi2 (1.School of BusinessꎬBeijing Normal UniversityꎬBeijing 100875ꎬChinaꎻ 2.School of Economics and FinanceꎬUniversity of International RelationsꎬBeijing 100091ꎬChina) Abstract:Based on the data of listed companies in China’ s Shanghai and Shenzhen A-share manufacturing industry from 2006 to 2015ꎬcustoms data and the International Robotics Alliance dataꎬthis paper explores the im ̄ pact of industrial robot application on the quality of Chinese enterprises’ export products from the perspective of up ̄ stream and downstream industry association.This study found that the application of intra-industry and inter-indus ̄ try forward-connected channel robots has significantly promoted the upgrading of export product quality of enterpri ̄ sesꎬand the application of inter-industry back-connected channel robots has no significant impact on the change of enterprise product quality.The impact of the application of industrial robots in various channels on the quality of Chinese enterprises’ export products is closely related to the type of enterprise ownership and the intensity of indus ̄ trial factors.Among themꎬthe promotion effect of the application of industrial robots in the same industry on the quality of products in labor-intensive industries is only reflected in the food and beverage industry and the wood and furniture industryꎬand has a negative inhibition effect on the upgrading of product quality in the textile and clothing industryꎬbut is not significant.The application of industrial robots has the effect of resource reallocationꎬand the ap ̄ plication of robots in the forward related channels within and between industries has a more obvious promotion effect on core products. Key words:industrial robotsꎻinput-output relationshipꎻquality of export productsꎻindustry heterogeneity (责任编辑 熊亚菲)

第 54 卷第 1 期 南昌大学学报( 人文社会科学版) 2023 年 2 月 JOURNAL OF NANCHANG UNIVERSITY( Humanities and Social Sciences) 美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 欧阳志刚1ꎬ2 李 伟1 (1.中南财经政法大学 金融学院ꎬ湖北 武汉 430073ꎻ2.华东交通大学 经济管理学院ꎬ江西 南昌 330031) 摘 要:通过在实物期权模型中引入美联储非预期货币政策ꎬ理论研究美联储非预期货币政策对中国企业 R&D 的溢出效应ꎮ 研究发现ꎬ美联储非预期货币政策通过不确定性与利率渠道对中国企业 R&D 产生负向溢出效 应且具有非线性特征ꎮ 在此基础上ꎬ提出基于泰勒规则度量美联储非预期货币政策的方法ꎬ并构建双阈值门限面 板模型实证研究美联储非预期货币政策对中国企业 R&D 的非线性溢出效应ꎮ 结果表明:美联储非预期货币政策 对中国企业 R&D 的非线性负向溢出效应分别由机制Ⅰ( 经济繁荣、经济政策不确定性高) 和机制Ⅱ( 经济萧条、经 济政策不确定性高)刻画ꎮ 机制Ⅰ中的负向溢出效应大于机制Ⅱ中的负向溢出效应ꎬ且这种效应随着所有权性质、 行业属性具有异质性特征ꎮ 关键词:非预期货币政策ꎻR&Dꎻ溢出效应ꎻ非线性ꎻ传导渠道 中图分类号:F823 文献标志码:A 文章编号:1006-0448(2023)01-0056-21 一、引言 储在最后一次货币政策会议上ꎬ以全面转“ 鹰” 的姿 态宣告年度收官ꎬ市场对美联储加息预期普遍升温ꎮ 货币政策是宏观经济调控的主要手段ꎬ作为世 由此看出美联储货币政策调整的可能性不断升高ꎬ 界第一大经济体的美国ꎬ其货币政策不仅对自身有 这种“未雨绸缪” 的操作体现了基于相机决策的规 重要影响ꎬ对中国以及其他主要国家均会产生显著 则性ꎬ而操作时间的突然性则反映了货币政策的非 的溢出效应[1]547-571 ꎮ 因此ꎬ中国以及其他主要国家 预期性ꎬ由此表明美联储的货币政策是基于相机决 在进行经济政策调整和经济改革时ꎬ若忽视美联储 策的规则性并凸显非预期性ꎮ 由于美联储货币政策 货币政策带来的影响ꎬ很可能会导致经济政策效果 的规则性会被提前预料ꎬ因此其影响会被各国央行 不佳甚至适得其反ꎮ 正是基于这一事实ꎬ中国及其 加以消除ꎬ但非预期性的存在使得美联储货币政策 他国家的学术界和政策制定者对美联储货币政策的 无法被各国央行完全对冲ꎬ这会对各国市场利率、资 调整均格外关注ꎮ 从近年美联储的货币政策操作来 产价格等造成影响ꎮ 中国当前正在实施以科技创新 看ꎬ为了缓解新冠疫情带来的生产冲击ꎬ2020 年开 为核心的供给侧结构性改革ꎬ企业创新活动需要依 始美联储由原先加息周期进入降息时代ꎬ这也使得 赖大量外源融资进行[2]116-135ꎬ[3]115-129 ꎬ这就使得市场 美国经济出现严重的通胀现象ꎮ 因而 2021 年ꎬ美联 利率会直接影响企业创新活动的成本ꎬ进而影响企 收稿日期:2022 - 12 - 08 基金项目:国家 自 然 科 学 基 金 项 目 “ 新 常 态 下 多 种 货 币 政 策 工 具 的 组 合 效 应 与 特 质 效 应———基 于 FAVAR 的 理 论 与 应 用 研 究 ” (71661009) ꎻ国家自然科学基金项目“ 中美经济政策不确定性、科技创新与高质量经济增长” (71973044) ꎻ江西省主要学科学术 与技术带头人项目(2018BCB22008) ꎮ 作者简介:欧阳志刚(1971— ) ꎬ男ꎬ江西樟树人ꎬ教授ꎬ博士生导师ꎬ从事货币政策理论与运用的研究ꎻ李伟( 1996— ) ꎬ男ꎬ安徽六安人ꎬ 博士研究生ꎬ从事高维数据与计量经济学研究ꎮ

总第 225 期 欧 阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 57 业创新活动ꎮ 因此ꎬ基于美联储货币政策操作特征ꎬ 坦、菲律宾、印度、印度尼西亚与马来西亚) 的货币 揭示美联储非预期货币政策对中国科技创新的影 收入有显著溢出效应ꎬ而货币供给的影响则并不显 响ꎬ对于中国以科技创新为核心供给侧结构性改革 著 ꎮ[13]299-313 Gupta 等研究了美国、欧元区、日本以及 的顺利实施具有非常重要的理论与现实意义ꎮ 英国股市的跳跃强度对美联储货币政策的反应ꎬ研 究发现ꎬ美联储货币政策正向影响了各国股市的跳 长期以来ꎬ货币政策是政府宏观调控的主要工 跃强度并且美国货币政策主导了另外国家的货币政 具ꎬ合理有效地利用货币政策工具ꎬ能够熨平宏观经 策 ꎮ[14]298-312 由于中美两国经济联系的较高紧密程 济波动ꎬ降低福利损失ꎮ 早期相关研究多数关注货 度ꎬ越来越多的学者开始关注美国货币政策对中国 币政策对宏观政策目标( 产出、通胀和就业等) 的传 经济的影响ꎮ 例如ꎬ丁志国等基于 FAVAR 模型实 导渠道和传导效应 ꎮ 随[4]512-523ꎬ[5]26-44ꎬ[6]33-43ꎬ[7]102-115 证研究了美国货币政策对中国价格体系的直接影响 着经济发展水平的提高和科技创新的迅速发展ꎬ创 和间接传导机制ꎬ结果表明 M2 主导的美国市场流 新驱动在世界主要国家的经济发展中的贡献进一步 动性对中国价格体系形成显著且持续性最长的正向 凸显ꎬ货币政策对科技创新或研发投入的传导渠道 溢出[15]3-18 ꎮ Ho 等的 FAVAR 模型研究 发 现ꎬ 金 融 和传导效应得到学术界的高度关注ꎮ 货币政策可以 危机之后ꎬ美国利率下降造成中国房地产市场投资 通过投资渠道和信贷渠道对企业研发投资产生影 的显著增加[16]1543-1569 ꎮ 杨子荣等基于 DSGE 模型研 响ꎬ其中投资渠道可进一步划分为直接利率渠道与 究中美两国货币政策溢出效应ꎬ发现美国货币政策 托宾 Q 渠道[8]369-422 ꎮ 在直接利率渠道下ꎬ宽松的货 对中国投资具有显著的抑制作用ꎬ且中美两国数量 币政策会降低市场利率ꎬ进而使得企业融资成本下 型货币 政 策 的 溢 出 效 应 显 著 强 于 价 格 型 货 币 政 降ꎬ最终影响企业研发投资ꎮ 在托宾 Q 渠道下ꎬ宽 策 ꎮ[17]14-24 但这些文献几乎都没有对货币政策的内 松的货币政策使得货币供给超过货币需求ꎬ人们会 涵加以区分ꎮ 由经济理论可知ꎬ根据人们对货币政 减少货币持有ꎬ进而增加在股票市场的投资ꎬ从而推 策变化是否被预期到ꎬ央行货币政策操作可以划分 动股价上涨ꎬ这就导致企业的托宾 Q 上升ꎬ最终企 为预期部分和非预期部分ꎮ 非预期的货币政策是指 业研发投资增加ꎮ 类似地ꎬ货币政策的信贷传导渠 经济主体未能预料到的货币政策变动ꎬ是经济政策 道也可以进一步划分为银行信贷渠道和资产负债表 不确定性的重要组成部分ꎮ 货币政策是否被合理预 渠道ꎮ 在银行信贷渠道下ꎬ宽松的货币政策使得银 期ꎬ 对 于 经 济 变 量 的 影 响 则 具 有 显 著 的 差 行存款准备金增加ꎬ银行的可借贷资金增加ꎬ从而带 异 ꎮ[18]523-544ꎬ[19]37-55 这就意 味 着 区 分 预 期 的 货 币 政 来企业研发投资的增加ꎮ 在资产负债表渠道下ꎬ宽 策和非预期的货币政策ꎬ对于宏观调控的准确实施 松的货币政策使得股票价格上涨ꎬ企业和消费者的 具有显著的意义ꎮ 正是基于这一思想ꎬ国外学者对 资产负债表的净资产增加ꎬ净资产的增加意味着企 美联储非预期货币政策的跨国溢出效应作出一系列 业可抵押资产增加ꎬ因而银行愿意增加贷款ꎬ最终使 有益的探索ꎮ Bredin 等研究了德国、英国和美国三 得企业研发投资增加ꎮ 围绕上述货币政策的传导理 国货币政策“非预期调整” 对各国债券收益的影响ꎬ 论ꎬ 国 内 外 学 者 进 行 了 一 系 列 有 益 的 实 证 研 结果发现债券超常收益主要源自国内货币政策而不 究 ꎮ[9]26ꎬ[10]11-19ꎬ[1]23-31ꎬ[12]53-66 随 着 全 球 和 区 域 经 济 是国外溢出效应[20]988-1002 ꎮ Bredin 等研究了美国货 一体化的不断加深ꎬ国际金融市场的联系愈来愈紧 币政策公告对爱尔兰证券市场收益和波动的影响ꎬ 密ꎬ一国货币政策不仅会对国内经济变量产生影响ꎬ 发现 FOMC 会 议 前 一 天 股 价 波 动 将 会 下 降ꎬ 而 在 还会对他国或多或少地产生溢出效应ꎬ尤其是作为 FOMC 决 定 货 币 政 策 之 后 股 价 波 动 将 会 迅 速 上 国际经济主导的美国ꎬ其货币政策的溢出效应更是 升 ꎮ[21]1243-1250 Fatum 和 Scholnick 利用联邦基金利率 不容忽视ꎮ 正是如此ꎬ国内外学者围绕美联储货币 期货数据研究非预期货币政策对汇率的影响ꎬ结果 政策的溢出效应展开丰富的研究ꎮ 这方面代表性文 表明ꎬ如果不能将非预期部分从货币政策调整中剥 献包括 Miyakoshi 和 Jalolov 使 用 EGARCH 模 型 发 离出来ꎬ将会低估货币政策的影响ꎬ甚至会作出拒绝 现ꎬ美国联邦基金利率对亚洲六国 ( 韩国、巴基斯

58 南昌大学学报( 人文社会科学版) 2023 年第 1 期 货币政策影响汇率假设的错误结论[22]1076-1086 ꎮ 近期 模ꎮ 在两 类 理 论 中ꎬ 实 物 期 权 理 论 占 据 主 导 地 部分学者还发现美联储非预期货币政策的溢出效应 具有非线性特征ꎬ例如 Enders 等发现货币政策的意 位 ꎮ[25]3-26 基于此ꎬ 本文在实物期 权 理 论 分 析 框 架 外变动会改变公司的未来预期ꎬ改变的程度与货币 政策的意外程度有关[23]45-63 ꎮ 张夏发现美联储非预 内ꎬ纳入美联储非预期货币政策ꎬ理论研究美联储非 期的货币政策对中国金融市场的溢出效应具有非线 性特征[24]12-22 ꎮ 预期货币政策对中国企业 R&D 的溢出效应ꎮ 通过梳理国内外文献ꎬ可以发现已有的研究仍 参考 Dixit 和 Pindyck 的分析框架ꎬ假定典型性 有进一步扩展的空间:首先ꎬ尽管少数理论和实证文 献研究了美联储非预期货币政策的非线性溢出效 企业风险中性ꎬ其最优投资决策行为遵循利润最大 应ꎬ但还没有理论文献研究美联储非预期货币政策 对他国企业创新的溢出效应ꎻ其次ꎬ还未发现实证研 化原则ꎮ 因受到市场不确定性的冲击ꎬ企业研发投 究美联储非预期的货币政策对中国企业 R&D 溢出 效应及其传导机制的文献ꎮ 因此ꎬ针对中国宏观经 资的单位产出价格 ps 服从几何 布 朗 运 动[26]179-189 ꎮ 济的运行特征ꎬ扩展和改进现有文献的理论模型和 在上述假设下ꎬ企业研发投资的单位产出收益可以 实证框架ꎬ系统研究美联储非预期货币政策对中国 企业创新的非线性溢出效应及其传导机制并揭示异 表示如下: 质性ꎬ不仅是对现有研究的进一步推进和完善ꎬ对当 前中国以科技创新为主要驱动力的供给侧结构性改 dps = upsdt + σpsdz (1) 革也具有重要的现实意义ꎮ 其中ꎬu ∈ [0ꎬρ] 表示单位产出收益的瞬时漂移率ꎬ 本文的创新与贡献体现在三个方面:第一ꎬ本文 将美联储非预期货币政策纳入的实物期权模型ꎬ理 σ > 0 为企业研发投资项目收益的方差波动率ꎬ表 论上研究美联储非预期货币政策对中国企业 R&D 的非线性影响及其传导机制ꎻ第二ꎬ针对理论研究的 示市场收益不确定性ꎮ dz 为维纳增量过程且 dz ~ 结论ꎬ本文构建基于面板数据的双阈值门限面板模 型ꎬ率先实证研究美联储非预期货币政策对中国企 N(0ꎬdt)ꎬρ 表示无风险利率ꎮ 实践中ꎬ 企业的研发 业 R&D 的非线性溢出效应和传导渠道ꎬ并揭示特征 企业的异质性ꎻ第三ꎬ本文利用泰勒规则提取了美国 投资受到各种不确定性经济政策的影响ꎮ Hassett 非预期的货币政策变动ꎬ为度量非预期的货币政策 提供了一种新思路ꎮ 和 Metcaff 认为经济政策调整具有间歇性与持续性 二、理论基础与计量模型 特征ꎬ即经济政策不会连续变化ꎬ但一旦变化往往会 (一)理论基础 持续一段时间ꎮ 因此ꎬ泊松分布适合刻画各种经济 非预期货币政策属于经济政策不确定性的范 政策不确定性的典型特征[27]372-393 ꎮ 对于货币政策ꎬ 畴ꎬ是经济政策不确定性的一部分ꎮ 经济政策不确 定性影响企业 R&D 的理论研究主要有两类:第一类 假设货币当局实施了非预期的偏松货币政策ꎬ政策 是实物期权理论ꎬ其核心是经济政策不确定性通过 干扰企业最优研发投资的时机ꎬ进而影响研发投资 实施一段时期后ꎬ货币当局会根据市场状况评估是 决策ꎻ第二类是金融摩擦理论ꎬ经济政策不确定性通 过影响企业的融资约束来影响企业的研发投资规 否需要再次调整当前政策ꎬ而不是朝令夕改ꎮ 基于 此ꎬ本文使用泊松分布描述货币政策的不确定性ꎮ 令 φt 表示因货币政策变化而对企业研发投资成本 下降的影响ꎮ φt ~ [ φ0ꎬφ1] 服从泊松跳跃过程ꎬφ0 与 φ1 分别表示对企业研发投资成本下降影响的下 限与上限ꎬ区间上限可理解为货币政策变化导致企 业研发资金成本下降的最大值ꎬ区间下限为货币政 策变化对企业研发资金成本下降的最小值ꎮ 当货币 政策变化对企业研发投资产生不利影响时ꎬ区间值 就变为负值ꎮ 货币政策不确定性对企业研发投资成 本的影响表示如下: ìïΔφꎬθ1 dt dφt = ïï0ꎬ(1 - θ1dt) (2) í ï- Δφꎬθ0dt îïï0ꎬ(1 - θ0dt) 其中ꎬ Δφ = φ1 - φ0 > 0 表示不同货币政策对中国企 业研发资金成本的影响之差ꎬφt ~ [φ0ꎬφ1]ꎬ表示货 币政策可以在区间内任意改变并相应调整 Δφ 的幅

总第 225 期 欧 阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 59 度ꎮ θ1dt 反映了货币政策转向更有利于研发资金成 与前述相似ꎬπt 表示 t 时刻中国经济政策对企业研 本下降的概率ꎬ由于 dt 表示单位时间ꎬ因此 θ1 表示 发投资成本下降的影响ꎬπt ~ [π0ꎬπ1] 服从泊松跳 货币政策转向更有利于研发资金成本下降的转移参 跃过程ꎮ π0 与 π1 分别表示中国经济政策带来企业 研发资金成本下降的上限与下限ꎬΔπ = π1 - π0 > 0 数ꎬ该值直接控制了转移概率 θ1dt 的大小ꎬ体现货币 表示两种经济政策对企业研发资金成本下降影响的 政策在 φ0 发生调整的非预期性即不确定性ꎮ θ0 与 数值之差ꎬ中国经济政策可以灵活调整从而使得 πt 上述类似ꎬ表示货币政策由对研发资金成本从有利 在[π0ꎬπ1] 两个水平值之间任意改变并调整幅度 Δπꎮ λ1 表示美联储货币政策由偏紧( 对中国企业 方式影响转移至不利方式的转移参数ꎬ体现货币政 研发投资相对不利) 转向偏松的转移参数ꎬλ0 表示 美联储货币政策由偏松( 对中国企业研发投资相对 策在 φ1 发生调整的非预期性ꎮ 进一步地ꎬ根据阐述 有利) 转向偏紧的转移参数ꎮ ω1 表示中国政府应对 的含义ꎬ货币政策非预期的调整包含 θ0 和 θ1 两种情 美联储由相对不利的货币政策转向相对有利于货币 形ꎬ因此 θ = θ0 + θ1 就表示总的货币政策非预期性ꎮ 政策而作出利于研发成本下降政策的调整系数ꎮ 若 因为美国是世界经济的主导国家ꎬ美元是世界最主 系数为正ꎬ意味着当美联储货币政策由偏紧转向偏 松时中国经济政策也会随之朝有利于降低研发成本 要的储备货币和国际货币ꎬ美国货币政策的变化对 改变ꎻ若为负ꎬ 则反之ꎮ ω2 表示中国政府应对美联 储由相对有利的货币政策转向相对不利货币政策而 与其经济往来密切的经济体都会产生显著的溢出效 作出有利于研发成本下降的政策的调整系数ꎮ 若系 数为正ꎬ意味着当美联储货币政策由偏松转向偏紧 应 ꎮ[28]90-110 因此ꎬ考虑到中美经 济 的 密 切 关 联ꎬ 美 中国经济政策反而会朝有利于降低研发成本转变ꎻ 若系数为负ꎬ则反之ꎮ θ0 表示中国政府仅考虑国内 联储非预期货币政策也会对中国企业研发投资成本 经济状况而决定将经济政策由对企业有利影响转移 至不利影响的转移参数ꎮ 因此ꎬ考虑了美国货币政 产生一定的溢出效应ꎮ 从现有货币政策不确定性的 策非预期后ꎬ中国经济政策不确定性对企业研发成 本由有利影响转移至不利影响的总转移参数为( θ1 跨国溢出文献来看ꎬ美联储非预期货币政策对中国 + ω1 λ1 + ω2 λ0 ) ꎬ1 - ( θ1 + ω1 λ1 + ω2 λ0 ) dt 则表示在 此种影响下ꎬ中国经济政策维持连续性即不作出改 企业研发投资的溢出渠道为:美联储非预期货币政 变的概率ꎮ 类似地ꎬω3 表示中国政府应对美联储由 相对不利的货币政策转向相对有利货币政策而作出 策引致了中国经济政策不确定性ꎬ进而影响中国企 不利于研发成本下降政策的调整系数ꎮ 若系数为 正ꎬ意味着当美联储货币政策由偏紧转向偏松中国 业研发投资成本ꎮ 其作用机理是:美国作为世界最 经济政策反而会朝不利于降低研发投资成本改变ꎻ 若为负ꎬ则反之ꎮ ω4 表示中国政府应对美联储由相 大的经济体ꎬ其政策变化会对世界各国造成一定程 对有利的货币政策转向相对不利货币政策而作出不 利于研发成本下降政策的调整系数ꎮ 若系数为正ꎬ 度的溢出效应ꎮ 特别地ꎬ美国与中国的经贸关系比 意味着当美联储货币政策由偏松转向偏紧中国经济 政策与会朝不利于降低研发投资成本改变ꎮ θ1 表示 较密切ꎬ是中国排名靠前的贸易经济体ꎬ美国货币政 仅考虑中国经济政策由对企业研发投资由相对有利 影响转移至相对不利影响的转移参数ꎮ 这样ꎬ受美 策对中国的溢出效应不容忽视ꎬ中国政策制定者对 国非预期货币政策影响后ꎬ中国经济政策不确定性 于美国货币政策的变化会更加关注ꎬ因此两国之间 的经济政策联动性相对更高[29]413-431 ꎬ这种联动性一 般具有同向性ꎮ 当前美国货币政策不断发生改变 时ꎬ中国也会在政策上作出相应调整ꎮ 由此可以预 见ꎬ当美国货币政策不确定性增加时ꎬ中国经济政策 不确定性也会增加ꎮ 而中国的经济不确定性上升 时ꎬ企业经理人预期未来经营前景的不确定性加大ꎬ 出于对不确定性的谨慎态度而更加倾向于推迟研发 投入ꎬ从而抑制企业研发投入ꎬ由此实现传递ꎬ本文 将该渠道称为不确定性引致渠道ꎮ 因此ꎬ考虑美联 储非预期货币政策对中国经济政策不确定性的影 响ꎬ中国经济政策不确定性可进一步表示如下: ìïΔπꎬ( θ1 + ω1λ1 + ω2λ0) dt dπt = ïï0ꎬ1 - ( θ1 + ω1 λ1 + ω2 λ0 ) dt (3) í + ω3 λ1 + ω4 λ0 ) dt ï- Δπꎬ(θ0 îïï0ꎬ1 - ( θ0 + ω3λ1 + ω4λ0) dt

60 南昌大学学报( 人文社会科学版) 2023 年第 1 期 对企业研发成本由不利影响转移至有利影响的总转 策的利率渠道ꎬ(4) 式中 ψT 等于 0ꎬ(4) 式就缺少(1 - ψT) 项ꎮ 如果不考虑美联储货币政策的不确定性 移参数为( θ0 + ω3λ1 + ω4λ0) ꎮ 对应地ꎬ1 - ( θ0 + 引致渠道ꎬ(4) 式中的 πT 转变为 φtꎮ 如果两个传导 ω3λ1 + ω4λ0)dt 表示在此种影响下ꎬ中国经济政策 渠道都不考虑ꎬ(4) 式退化为 Dixit 和 Pindyck 的基 维持连续性即不作出改变的概率ꎮ 因此ꎬ根据上述 模型的设定ꎬδ = ( ω1 + ω3) λ1 + ( ω2 + ω4) λ0 + θ1 + 本模型[26]179-189 ꎮ 由 Dixit 和 Pindyck 的研究结果可 θ0 就表示中国经济政策的不确定性ꎬ此时中国经济 政策不确定性既包含国内政策冲击ꎬ也含有美联储 知ꎬ企业在决定是否进行研发投入的过程中ꎬ存在两 个引起企业执行投资决策的阈值 p0 与 p ꎮ[26]179 - 189 1 货币政策引发的变动ꎮ 这两个阈值将企业是否执行研发投资划分为三个区 模型( 3) 直观地描述了美联储非预期货币政策 域ꎮ 不妨令 p1 < p0ꎬ企业的最优投资规则为:如果 单位产品价格 ps 在 ps < p1 区域(区域 Ⅰ)ꎬ此时无论 对中国经济政策不确定性的引致渠道ꎬ美联储非预 中国经济政策与美联储货币政策对企业研发投资成 期货币政策还会直接影响中国市场利率ꎬ导致中国 企业融资成本发生变化ꎬ最终改变中国企业研发投 本的影响处于最高水平还是最低水平ꎬ企业均不进 资ꎮ 其蕴 含 的 机 理 是: 作 为 全 球 流 动 性 的 “ 总 阀 行研发投资ꎻ如果在区域 p1 < ps < p0(区域 Ⅱ)ꎬ只 有当中国经济政策与美联储货币政策对企业研发投 门” ꎬ当美联储实施偏松的货币政策ꎬ国际市 场注入 大量流 动 性ꎬ 造 成 新 兴 市 场 国 家 中 长 期 利 率 的 下 资成本的影响都达到最高水平时ꎬ企业才会进行研 降[30]62-81 ꎬ企业可以通过较低的成本获取资金ꎬ企业 发投资ꎬ否则ꎬ企业则 不 会 进 行 研 发 投 资ꎻ 如 果 在 区 研发投资增加ꎻ反之ꎬ全球市场流动性缩紧ꎬ新兴市 域 p0 < ps(区域 Ⅲ)ꎬ无论中国经济政策和美联储货 币政策对企业研发投资成本的影响在最高水平还是 场国家中长期利率上升ꎬ企业获取资金的成本也就 相应提高ꎬ企业研发投资减少ꎮ 这一传导渠道为利 最低水平ꎬ企业都会执行研发投资ꎮ 因此ꎬ当产品价 率渠道[31]53-65 ꎮ 为揭示这一传导渠道ꎬ类似于模型 格 ps 与企业执行研发投资的两个阈值 p0、p1 相触碰 时ꎬ即为企业可以获取利润最大化ꎮ (2)ꎬ令 ψt 表示 t 时刻美联储非预期货币政策通过 利率渠道直接对中国企业研发投资成本下降的影 在上述理论模型设定和 Dixit 和 Pindyck[26] 的 响ꎬ以 Δψ = ψ1 -ψ0 >0 表示美联储不同非预期货币政 基本框架下ꎬ可以方便研究美联储非预期货币政策 策影响中国企业研发资金成本下降数值之差ꎬ这就 对中国企业研发投资的溢出效应ꎮ 首先ꎬ考虑区域 反映了美联储非预期货币政策通过利率渠道影响中 Ⅰꎬ此时产品价格低于第一个阈值 p1ꎮ 在这个区域 里ꎬ不管中国经济政策和美国货币政策对企业研发 国企业的研发投资ꎮ 美联储货币政策可以在 ψt ~ [ψ0ꎬψ1] 两个水平之间任意改变ꎬ并相应调整 Δψ 的 投资成本影响处于最高水平还是最低水平ꎬ都不会 幅度ꎬλ = λ1 +λ0 表示美联储非预期货币政策的总非 预期性ꎮ 有企业进行研发投资ꎮ 不妨令 V1 表示中国经济政 策和美联储货币政策处于对企业研发投资影响最高 考虑了美联储非预期货币政策的上述影响后ꎬ 水平时企业在该区域持有的期权价值ꎮ 同理ꎬV0 表 在任意给定的产品价格和资本成本下ꎬ企业期望未 示中国经济政策和美联储货币政策对企业研发投资 来现金流的现值最大化ꎬ企业最优的研发投资选择 影响处于最低水平时企业在该区域持有的期权价 应该满足下述的方程: 值ꎮ 根据贝尔曼方程得: ∫∞ ρV0dt = E(dV0) (5) V = MaxE{ ps F( KT) e -ρs ds - ρV1dt = E(dV1) (6) T T (1 - πT) (1 - ψT) pk KTe -ρT} (4) 对(5)(6)使用伊藤引理得出: 其中ꎬ生产函数满足 F(.) ′ > 0ꎬF(.) ″ < 0ꎬ企 E( dV1 ) = [0.5σ2 p2 V1pp + μpV1p - ( λ0 + θ0 + ω3λ1 + ω4λ0)(V1 - V0)]dt + A(dt) 2 (7) 业研发投资的成本为 KTꎬpk 为单位成本价格ꎮ (4) 式表明企业研发投资收益的现值等于产出收益与研 E( dV0 ) = [0.5σ2 p2 V0pp + μpV0p + ( θ1 + ω1 λ1 + ω2λ0 + λ1)(V1 - V0)]dt + B(dt)2 (8) 发投资成本之差ꎮ 如果不考虑美联储非预期货币政

总第 225 期 欧阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 61 由于(dt)2 可以近似看为 0(伊藤引理解法)ꎬ将(7) 至此ꎬ已经完成区域Ⅰꎬ即企业未执行研发投资情况 (8)代入(5)(6)中ꎬ并且同时两边除以 dt 可得到下 列等式: 下ꎬ在中国经济政策和美联储货币政策对企业研发 投资影响的两种情况下企业持有投资期权的价值ꎮ ρV1 = 0.5σ2 p2 V1pp + μpV1p - 在区域Ⅱ内ꎬ当中国经济政策和美联储货币政 (λ0 + θ0 + ω3λ1 + ω4λ0)(V1 - V0) (9) 策处于对企业研发投资影响的最高水平时ꎬ企业进 ρV0 = 0.5σ2 p2 V0pp + μpV0p + ( θ1 + ω1 λ1 + ω2 λ0 + λ1 ) ( V1 - V0 ) (10) 行研发投资ꎬ其运算步骤与上文类似ꎮ 我们将上述 (9) 式、(10) 式分别表示在中国经济政策和美 公式简单变动以示该区域下企业持有期权价值ꎮ ρV0dt = E(dV0) ( 19) 联储货币政策对企业研发投资影响处于最高水平和 V1 = PT F( K1 ) - (1 - π1 ) ( 1 - ψ1 ) K1 ( 20) ρ-μ 最低水平下ꎬ在区域Ⅰ中企业持有投资期权的价值ꎮ (19) 式的 E( dV0) 与(5) 式相同ꎬ但是(20) 式则 为了进一步求解上式ꎬ令 Z = V1 -V0ꎬX = ( θ1 +ω1λ1 + ω2 λ0 +λ1 ) V1 +( λ0 +θ0 +ω3 λ1 +ω4 λ0 ) V0 ꎬ将(9) ( 10) 替 与(6) 式不同ꎬ同时( 20) 式明确给出了 V1 的表达 代后变成两个简化的二阶微分方程: 式ꎬ因此我们只需求解一个微分方程即可ꎬ其表达式 如下: ρZ = 0.5σ2p2Zpp + μpZp - ( λ + δ) Z (11) V0 = C1Pη1 + C2Pη2 + ρX = 0.5σ2p2Xpp + μpXp + ( λ + δ) X (12) 分别解上述两个微分方程得到 Z 和 X 的解析 (ρ (θ1 + ω1λ1 + ω2λ0 + λ1) PTF(K1) - 解从而得到 V00 和 V10 的解析解ꎮ 我们使用 Apγ 的形 - μ)(ρ - μ + θ1 + ω1λ1 + ω2λ0 + λ1) 式寻找 Z 的解ꎬ将其代入式( 11) 得到该微分方程ꎬ 其中 γ 是下述二次方程的根: (θ1 + ω1λ1 + ω2λ0 + λ1)(1 - π1)(1 - ψ1)K1 ρ + θ1 + ω1λ1 + ω2λ0 + λ1 ( 21) R(x) = 1 σ2 x( x - 1) + μx - (ρ +λ + δ) 其中 η1 与 η2 是二次方程 S(x) = 0.5σ2x( x-1) 2 +μx-( ρ+θ1 +ω1λ1 +ω2λ0 +λ1) 的两个根ꎮ C1、C2 为常 系数ꎮ ( 13) 同理ꎬ以相似的形式寻找 X 的解ꎬ其中 β 是下 最后在区域Ⅲ内ꎬ不管中国经济政策和美联储 述二次方程的根: 货币政策对企业研发投资影响处于最高水平还是最 1 σ2 低水平ꎬ企业都会进行研发投资ꎬ因此企业持有的期 2 R(x) = x( x - 1) + μx -ρ ( 14) 权价值可以表示如下: 因为区域Ⅰ下ꎬ企业并没有执行研发投资ꎬ且必 V0 = pT F( K0 ) - (1 - π0 ) ( 1 - ψ0 ) K0 ( 22) 须满足边界初始条件ꎬ上述解析式保留如下: ρ-μ Z = A1pγ1 ( 15) V1 = pT F( K1 ) - (1 - π1 ) ( 1 - ψ1 ) K1 ( 23) ρ-μ X = B1pβ1 ( 16) 通过求解企业在三个区域下持有期权的价值并 上式中 β1 >1ꎬλ1 >1ꎬ即保留(13) ( 14) 中大于 1 且利用价值匹配与平滑粘贴原则ꎬ我们可以构建出 的根ꎮ 由此可以将(15) (16) 代入 Z = V1 -V0、X = ( θ1 以下 8 个等式: +ω1λ1 +ω2λ0 +λ1) V1 +( λ0 +θ0 +ω3λ1 +ω4λ0 ) V0ꎬ由此 1 δ[ A1 p1β - ( θ1 + ω1 λ1 + ω2 λ0 + λ1 ) B p γ ] = λ+ 1 解出 V1、V0: 1 V0 = 1 δ[ A1 pβ - ( θ1 + ω1 λ1 + ω2 λ0 + λ1 ) B1 pγ ] C1P1 η1 + C2P1 η2 + λ + (θ1 + ω1λ1 + ω2λ0 + λ1)P1F(K1) - ( 17) (ρ - μ)(ρ - μ + θ1 + ω1λ1 + ω2λ0 + λ1) V1 = 1 δ[ A1 pβ + ( λ0 + θ0 + ω3 λ1 + ω4 λ0 ) B1 pγ ] (θ1 + ω1λ1 + ω2λ0 + λ1)(1 - π1)(1 - ψ1)K1 + λ ρ + θ1 + ω1λ1 + ω2λ0 + λ1 ( 18) ( 24)

62 南昌大学学报( 人文社会科学版) 2023 年第 1 期 1 δ[ A1 p1β + ( λ0 + θ0 + ω3 λ1 + ω4 λ0 ) B1 p γ ] = 业研发成果收益的方差波动率即市场收益不确定性 λ+ 1 σ = 0.10ꎮ 对于中国经济不确定性参数 δꎬ如果 δ = 0ꎬ 表明没有任何不确定性ꎬ如果 δ 是趋向于 1 的数值ꎬ p1 F( K1 ) - (1 - π1 ) ( 1 - ψ1 ) K1 ( 25) 也说明没有不确定性ꎻ因此只有 δ 处于中间水平才 ρ-μ 具有不确定性ꎬ本文设定 δ = 0.1ꎮ π0 = 0.10 表明经 济政策使企业研发投资成本下降的最小水平ꎻπ1 = C1P0 η1 + C2P0 η2 + 0.15表明经济政策使企业研发投资成本下降的最大 水平ꎬ上述设定表明两种水平下的经济政策对企业 (ρ (θ1 + ω1λ1 + ω2λ0 + λ1) P0F(K1) - 资金成本的影响具有差异化ꎮ 对于参数 ω1、ω2、ω3 - μ)(ρ - μ + θ1 + ω1λ1 + ω2λ0 + λ1) 和 ω4ꎬ由上文模型可知ꎬ它们表示美联储不同操作 方向的货币政策对中国不同类型经济政策的影响ꎬ ( θ1 + ω1 λ1 + ω2λ0 + λ1)(1 - π1)(1 - ψ1 ) K1 = 其取值应基于相关实证研究、理论文献或者现实情 ρ + θ1 + ω1λ1 + ω2λ0 + λ1 况而定ꎮ 参考金春雨和张龙的结论[32]25-42 ꎬ我们设 定 ω1 = 0.04ꎬ ω2 = - 0. 03ꎬ ω3 = - 0. 05ꎬ ω4 = 0. 04ꎮ 同 p0 F( K0 ) - (1 - π0 ) ( 1 - ψ0 ) K0 ( 26) 理ꎬλ 在边界处的取值同样无意义ꎬ本文设定 λ 的取 ρ-μ 值范围为 0.05—0.35、ψ0 = 0.05ꎬψ1 = 0.10 分别表示 美联储非预期货币政策使中国企业资金成本下降的 1 δ[A1βp1 β-1 - 最小水平与最大水平ꎮ 根据上述参数设定ꎬ本文首 λ+ 先报告美联储非预期货币政策对企业研发投资阈值 的影响ꎬ见图 1ꎮ (θ1 + ω1λ1 + ω2λ0 + λ1) B1γp1γ-1] = 美联储非预期货币政策 C1η1P1 η1-1 + C2η2P1 η2-1 + 图 1 美联储非预期货币政策对企业研发投资阈值影响 (θ1 + ω1λ1 + ω2λ0 + λ1)F(K1) 图 1 可以看出ꎬ美联储非预期货币政策与中国 (ρ - μ)(ρ - μ + θ1 + ω1λ1 + ω2λ0 + λ1) 企业执行研发投资的两个阈值呈现正向关系ꎬ这表 明美联储非预期货币政策上升会使得阈值上升ꎬ延 ( 27) 迟企业最优投资时机ꎬ进而抑制企业研发投资ꎮ 近 期ꎬ相关文献研究还表明ꎬ经济政策不确定性对企业 1 [ A1 βp β - 1 + ( λ0 + θ0 + ω3 λ1 + 投资的效应具有非线性特征ꎬ产生非线性的主要原 λ+ δ 因是经济政策不确定性程度的提高[33]986-1000 和经济 1 周期阶段的变化[34]21-125 ꎮ 原因在于ꎬ经济政策不确 定性可以通过倒逼机制影响企业研发投资ꎮ 当面对 ω4λ0)B1γp1 γ-1] = F( K1 ) ( 28) 较高的经济政策不确定时ꎬ企业未来价值出现下滑 ρ-μ 0 = p1 F‘( K1 ) - (1 - π1 ) ( 1 - ψ1) ( 29) ρ-μ 0 = p0F′( K0) - (1 - π0 ) ( 1 - ψ0) ( 30) ρ-μ C1η1P0 η1-1 + C2η2P0 η2-1 + (ρ (θ1 + ω1λ1 + ω2λ0 + λ1)F(K1) λ1) = - μ)(ρ - μ + θ1 + ω1λ1 + ω2λ0 + F( K0 ) ( 31) ρ-μ 虽然(24) 至(31) 这 8 个等式对应 8 个未知变 量 p0、p1、C1、C2、A1、B1、K0、K1ꎻ但由于等式的复杂 性ꎬ上述方程组并不能直接获得 8 个未知变量的解 析式ꎬ因此为了直观展示分析结果ꎬ本文对理论模型 结果进行仿真模拟ꎮ 基本参数按照 Hassett 和 Met ̄ calfꎬ设定单位产出的瞬时漂移率 μ = 0 ( Hassett 和 Metcalf 仅仅为了方便模拟ꎬ也可以取其他数值) ꎬ无 风险利率即折现率 ρ = 0.05[27]372-393 ꎮ 生产函数形式 为 F = ln(1+K) ꎬ该函数形式满足一阶导数大于 0ꎬ二 阶导数小于 0ꎬ体现边际报酬递减的生产规律ꎮ 企

总第 225 期 欧阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 63 的风险ꎬ为抵御未来价值损失风险并谋求企业自身 币政策对企业研发投资的抑制效应随着中国经济不 的发展而增加研发投入ꎮ 相反地ꎬ经理人预期未来 确定性的变化呈现非线性特征ꎮ 进一步地ꎬ本文还 经营前景的不确定性加大时ꎬ出于对不确定性的谨 模拟了美联储非预期货币政策对中国企业研发投资 慎态度也可能倾向于推迟研发投入ꎮ 由于不确定性 的影响随着经济周期变化而呈现的变化ꎮ 为此ꎬ我 引致渠道是美联储非预期货币政策通过引致中国经 们改变参数 σ 和 ρ 取值ꎬ通过仿真模拟得到美联储 济政策不确定性而对企业研发投资产生溢出效应ꎬ 非预期货币政策对企业研发投资的影响与 σ 和 ρ 因此ꎬ当中国经济政策不确定性程度发生显著改变ꎬ 之间的非线性关系ꎬ具体见图 3ꎮ 溢出效应也可能发生显著变化ꎮ 另外ꎬ当经济周期 发生阶段性改变时ꎬ本文模型中结构参数也将随着 执行创新研发阈值 (A) 变化ꎮ 例如ꎬ当经济处于繁荣阶段ꎬ市场需求旺盛ꎬ 企业生产前景乐观ꎬ研发成果市场收益不确定性 σ 0.60 0.20 处于低水平ꎬ无风险利率 ρ 可能处于高位ꎻ当经济处 0.55 0.15 于衰退阶段ꎬ市场需求萎靡ꎬ企业生产前景悲观ꎬ研 0.50 0.10 发成果市场收益不确定性 σ 处于高水平ꎬ无风险利 0.45 无风险利率 率 ρ 可能处于低位ꎮ 这就意味着随着经济周期阶段 0.40 的变化ꎬ结构参数 σ 与 ρ 改变ꎬ美联储非预期货币 0.35 政策对 中 国 企 业 研 发 投 资 的 溢 出 效 应 也 非 线 性 0.30 变化ꎮ 美联0储.4非0预.3期0货.2币0政.1策0 0.05 为了体现上述非线性变化特征ꎬ本文首先模拟 执行创新研发阈值 (B) 了随着中国经济政策不确定性程度的变化ꎬ美联储 非预期货币政策对中国企业研发投资的非线性溢出 1.2 0 0.04 0.06 0.08 0.10 0.120.14 效应ꎬ见图 2ꎮ 1.0 研发成果市场 0.8 0.6 收益不确定性 0.4 0.2 0 0.4 期美货联0币.储3政非策0预.2 0.1 执行创新研发阀值 图 3 美联储非预期货币政策对阈值的三维仿真模拟 美联储非预期货币政策 中国经济政策不确定性 图 3 的(A)图形模拟的是无风险利率变化情形 下ꎬ美联储非预期货币政策溢出效应的变化ꎬ图 3 的 图 2 美联储非预期货币政策对企业研发 ( B) 图形模拟的是研发成果市场收益不确定性改变 情形下溢出效应的变化ꎮ 可以看出ꎬ给定无风险利 投资阈值影响的三维仿真模拟 率的前提下( 例如 0.1)ꎬ美联储货币政策非预期程 度上升(下降)会造成企业研发投资阈值 p0、p1 提高 图 2 表明ꎬ在给定中国经济政策不确定性程度 ( 下降) ꎮ 如果无风险利率由 0.1 上升至 0.15ꎬ美联 的前提下( 如 0.1)ꎬ美联储货币政策不确定性的增 储非预期货币政策对企业研发投资阈值的影响发生 加会导致企业研发投资阈值的上升ꎬ导致企业研发 显著改变ꎮ 由此体现明显非线性特征ꎬ但这种非线 投资下降ꎮ 如果将中国经济政策不确定性程度由 0. 性特征并非简单的递增或递减ꎬ因为阈值 p0 呈现出 1 提高到 0.2ꎬ可以发现美联储货币政策不确定性对 较为复杂的凹型曲面ꎮ 类似地ꎬ在给定研发成果收 中国企业研发投资的抑制效应增强了ꎬ该结果与有 益不确定性程度( 如 0.06) 的前提下ꎬ美联储货币政 关经济政策不确定性对企业研发投资影响的文献相 策非预期程度上升( 下降) 会造成企业研发投资阈 一致 ꎮ[33]986-1000 这一结果也意味着美联储非预期货 值 p0、p1 提高(下降)ꎮ 如果研发成果收益不确定性 程度由 0.06 上升至 0.1ꎬ美联储货币政策非预期程 度上升对企业研发投资阈值的影响发生显著改变ꎬ

64 南昌大学学报( 人文社会科学版) 2023 年第 1 期 即随着研发成果收益不确定性程度上升ꎬ美联储非 态变量的变化而随机变化ꎬ这种非线性方式不适合 预期货币政策对企业研发投资抑制效应上升了ꎮ 本文研究的问题ꎬ因为企业研发投资决策不会随着 ( 二) 计量模型的设定 经济不确定的提高而随机改变ꎮ 阈值机制转移模型 上述理论分析表明ꎬ美联储非预期货币政策对 适宜描述经济结构关系随着某个( 些) 经济变量的 中国企业 R&D 投入的溢出效应随着中国经济政策 变化而产生非线性的特征ꎬ因此ꎬ它具有明确具体而 不确定性程度ꎬ以及与经济周期相关的结构参数的 且直观的经济含义ꎬ这是这类模型的显著优势ꎮ 这 变化而体现非线性ꎮ 现有相关文献大多都将这种非 一优势正好适用于本文研究的问题和研究目标ꎬ因 线性变化的原因归结为经济政策不确定性程度的变 而本文选择阈值机制转移模型刻画美联储非预期货 化和经 济 周 期 阶 段 的 变 化[33]986-1000ꎬ[34]21-125 ꎮ 为 此ꎬ 币政策对中国企业 R&D 投入的非线性溢出效应ꎮ 本文参照现有多数文献的做法ꎬ使用经济政策不确 Hansen 提 出 了 单 阈 值 变 量 的 门 限 面 板 模 定性和经济周期刻画非线性转换的原因ꎮ 在描述货 型[38]358ꎮ 本文理论发现美联储非预期货币政策对 币政策效果的非线性特征方面ꎬ国内外主流文献一 中国企业 R&D 投入的溢出效应是随着中国经济政 般使用时变参数模型、阈值机制转移模型和马尔可 策不确定性和经济周期阶段的联合变化而且具有非 夫机制 转 移 模 型[35]107-142ꎬ[36]26-34ꎬ[37]320-342 ꎬ 这 三 种 非 线性ꎬ现有的一些相关实证研究也印证了这一点ꎮ 因 线性表述方式各有相对优势和不足ꎮ 时变参数模型 此ꎬ本文单阈值变量的门限面板模型拓展为双阈值变 方便描述经济结构的复杂的、连续的时变非线性ꎬ但 量 的 门 限 面 板 模 型ꎮ 同 时 参 考 近 期 相 关 文 其时变方式必须预先给定而不是通过检验设定ꎬ同 献[39]80-91[40]26-36 ꎬ将核心解释变量系数设定为随机制 时还有经济意义不直观ꎬ样本长度要求“ 很长” 的不 变化而发生非线性变换ꎬ其余变量系数设定为不发生 足ꎮ 马尔可夫机制转移模型刻画的非线性是随着状 机制变化ꎮ 由此获得双阈值变量门限面板模型: ïìα0 + λ1 RViꎬt-1 + φXiꎬt-1 + ηi + ηyear + εiꎬt ꎬygapꎬt-d > ηꎬeput-d ≥ θ rdiꎬt = ïïα0 + λ2 RViꎬt -1 + φXiꎬt -1 + ηi + ηyear + εiꎬt ꎬygapꎬt -d ≤ ηꎬeput-d ≥θ ( 32) í + λ3 RViꎬt -1 + φXiꎬt -1 + ηi + ηyear + εiꎬt ꎬygapꎬt -d > ηꎬeput-d <θ ïα0 îïïα0 + λ4 RViꎬt-1 + φXiꎬt-1 + ηi + ηyear + εiꎬt ꎬygapꎬt-d ≤ ηꎬeput-d < θ 模型( 32) 是一个带有截面个体以及时间效应 机制中结构参数 λi( i = 1ꎬ2ꎬ3ꎬ4) 的显著不相同体现 的双阈值变量的四机制门限面板模型ꎬ其中 α0 表示 了非线性ꎬφ 表示不随机制变化的控制变量系数ꎮ 截距项ꎬRViꎬt-1 表示美联储非预期的货币政策ꎬ rdiꎬt 因此ꎬ系数 λi 直观地刻画了美联储非预期的货币政 为上市公司 i 的研发投入ꎮ Xiꎬt-1 为一系列影响企业 策对中国企业 R&D 的溢出效应随着中国经济政策 研发投资的控制变量ꎬηyear以及 ηi 分别表示时间、个 不确定性和经济周期阶段的变化而发生非线性机制 体的固定效应ꎮ ygap为产出缺口ꎬ表示经济周期ꎬepu 转换ꎮ 为中国经济政策不确定性ꎮ d 为位置参数ꎬ用于确 1.模型的估计方法 定机制转移发生的位置ꎬη、θ 表示阈值ꎮ 根据 Chen 为表述 方 便ꎬ 先 介 绍 估 计 方 法ꎮ 令 系 数 λj = 等的研究ꎬ设定 ygap >0 表示经济繁荣时期ꎬygap <0 则 表示经济衰 退 时 期[41]3891-3936 ꎬ 因 此 模 型 选 择 η = 0ꎮ (λ1ꎬλ2ꎬλ3ꎬλ4)ꎬγ = (ηꎬθ)ꎬI(γ) 为指示函数ꎮ 定义 双阈值机制转移模型所刻画的非线性特征可用四个 I1( γ) = I( ygapꎬt-d >0ꎬeput-d ≥θ) ꎬI2( γ) = I( ygapꎬt-d ≤0ꎬ 机制描述:ygapꎬt-d > 0ꎬeput-d ≥ θ 表示经济繁荣、经济 政策不确定 程 度 高 ( 机 制 Ⅰ) ꎻ ygapꎬt-d ≤0ꎬ eput-d ≥ θ eput-d ≥θ) ꎬI3( γ) = I ( ygapꎬt-d > 0ꎬeput-d < θ) ꎬI4( γ) = I 表示经 济 衰 退、 经 济 政 策 不 确 定 性 程 度 高 ( 机 制 ( ygapꎬt-d ≤0ꎬeput-d <θ) ꎮ 模型可改写为: Ⅱ) ꎻygapꎬt-d >0ꎬeput-d <θ 表示经济繁荣、经济政策不 确定性程度低( 机制Ⅲ) ꎻygapꎬt-d ≤0ꎬeput-d <θ 表示经 4 济衰退、经济政策不确定性程度低( 机制Ⅳ)ꎮ 四个 ∑rdiꎬt = α0 + Ij( γ) λj RViꎬt-1 + j=1 φXiꎬt-1 + ηi + ηyear + εiꎬt ( 33) 参考 Chen 等的估计方法ꎬ 首先假定 ( γꎬ d) 已 ︿︿ 知ꎬ再使用条件最小二乘法ꎮ 以 RSS ( γꎬd) 表示上

总第 225 期 欧 阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 65 述模型的残差平方和ꎬ最小的 RSS 对应的阈值和位 设为含有三个机制ꎮ 这样两机制对三机制的检验有 三种情况ꎬ每个情况都是检验某一个机制是否存在ꎬ ︿︿ 分别对其进行检验ꎮ 如果三种不同情况均被拒绝ꎬ 则接受 H1 即模型存在三机制ꎬ否则模型含有两机 置参数就是所要估计的结果ꎬ即( γꎬd) = argmin RSS 制ꎮ 检验统计量和计算程序与检验非线性相类似ꎮ (γꎬ d )ꎬ 与 之 相 对 应 的 系 数 即 为 模 型 估 计 结 三、变量的选取与数据的来源 果 ꎮ[42]142-170 (一)变量的选取 1.核心解释变量 2.模型的检验方法 泰勒规则通常被用来描述美联储货币政策ꎮ 本 进行模型(33) 的估计之前ꎬ我们应先检验非线 文参考 Hayat 和 Mishra 将美联储货币政策设置为如 下泰勒规则形式[43]1292-1301 : 性是否存在以及所含机制的数量ꎬ参考 Hansen 提出 it = γ0 + γi it -1 + γ ππ gapꎬt -1 + γ yg gapꎬt -1 + εt 的基于 F 型统计量的 Bootstrap 计算经验 P 值检验 ( 34) 方法 ꎮ[38]345-368 其中 i 表示联邦基金利率ꎬit-1 表示上一期的联 邦基金利率ꎬπgap 表示通胀缺口ꎬygap 表示产出缺口ꎮ (1)设定原假设 H0:不存在非线性关系( 只有 由模型(34) 的设定可以看出ꎬ美联储货币政策的联 一个机制)ꎬ备择假设 H1:存在非线性 ( 两机制)ꎮ 邦基金利率分解为两部分:随经济基本面而变化的 在原假设成立的条件下ꎬ计算线性模型残差平方和 内生性部分和不随经济基本面变化的外生性部分ꎮ 内生性部分是由货币政策目标和利率平滑描述的部 RSS0ꎮ 计算备择假设下的残差平方和 RSS1ꎬ然后计 分ꎬ它随货币政策目标的变化而变化ꎬ因而容易被经 济主体预期到ꎮ 货币政策外生部分是不随经济基本 算真实的检验统计量 F0 = ( RSS0 -RSS 1) ꎬ M 为样本 面变化的非预期货币政策冲击ꎬ这种非预期冲击体 æ RS S1 ö 现了经济主体无法确切预知货币当局是否、何时以 ç ÷ 及如何改变现行的货币政策ꎬ因而是货币政策的非 T-1) ) 预期部分ꎮ èM( ø 为估计( 34) ꎬ我们参考美联储官方以核心 pce 公司个数ꎬT 为样本容量ꎮ 作为通货膨胀率度量ꎬ记为 πꎮ π∗ 为目标通货膨胀 率ꎬ美联储官方一直强调 2%为其目标通货膨胀率ꎬ (2)利用有放回抽样重复上述(1) N 次ꎬ得到 N 因此通胀缺口: πgap = 核心 pce 减 去 目 标 通 货 膨 胀 率ꎮ 参考 Hayat 和 Mishra[43] ꎬ本文构建的产出缺口 个检验统计量 F 的值ꎮ 为:ygap = ( 实际 gdp-实际潜在 gdp) / 实际潜在 gdp× 100ꎮ 由于美国实际 gdp 和潜在 gdp 均为季度数据ꎬ (3)计算出经验 P 值 P = C( F >F0 ) / Nꎬ其中 C 本文使用二次插值法( Quadratic) 将季度数据转化为 (F>F0)表示 N 个 F 值中大于 F0 的个数ꎬN 为抽样 月度 数 据ꎮ 上 述 数 据 分 别 来 源 于 Fedral Reserve 总次数ꎮ bank of st.louisꎮ 完成(34) 估计ꎬ我们得到美联储货 币政策的非预期成分 unexpected = εtꎮ 进一步地ꎬ美 若经验 P 值在 1%或 5%的显著性水平下统计 联储非预期的货币政策实质上体现的是美联储货币 政策的不确定性ꎮ 在经济意义上ꎬ不确定性都是使 显著ꎬ则说明非线性阈值机制转换存在ꎻ若不显著ꎬ 用方差的形式度量ꎮ 因此ꎬ本文对度量的月度 TU 和 则不拒绝单机制线性模型的原假设ꎮ 若非线性检验 验证模型存在非线性机制转换ꎬ紧接着检验非线性 模型含有的机制数量ꎬ根据从一般到特殊的原则ꎬ首 先进行三机制与四机制检验ꎮ 设定原假设 H0:原模 型仅有某一个机制 k ( k = Ⅰꎬ Ⅱꎬ Ⅲꎬ Ⅳ) 不 存 在ꎮ H1:原模型所有机制 k ( k = ⅠꎬⅡꎬⅢꎬⅣ) 都存在ꎮ 这样的原假设表明模型存在三个机制ꎬ备择假设表 明模型含有四个机制ꎮ 机制数量的检验统计量和计 算程序与上述非线性检验相类似ꎬ在此不赘述ꎮ 如果拒绝存在三机制原假设ꎬ表明模型存在四 机制ꎬ则不需要继续进行二机制对三机制的检验ꎻ若 不拒绝原假设ꎬ则需进一步检验二机制对三机制ꎮ 由于已经剔除了不显著一个机制ꎮ 因此ꎬ模型( 33) 退化为三机制模型ꎮ 针对退化后的三机制模型ꎬ设 定原假设 H0:模型中某个机制不存在ꎬH1:模型所有 机制都存在ꎮ 这样原假设为含有两个机制ꎬ备择假

66 南昌大学学报( 人文社会科学版) 2023 年第 1 期 FF 数据取平方ꎬ然后加总为年度数据ꎬ由此即得到了 进一步地ꎬ为了探讨美国非预期的货币政策对 美联储非预期货币政策的年度数据简记为 RVꎮ 中国企业的异质性溢出效应ꎬ使用 φ 表示企业所有 权性质ꎮ 本文依据 Wind 数据库将其按所有权性质 2.被解释变量 的不同划分为国有企业、非国有企业ꎬ其中 φ = 1 表 关于企业 R&D 投入的度量ꎬ目前有多种形式ꎬ 示国有企业ꎬφ = 0 表示非国有企业ꎮ ω 表示行业属 参照顾夏铭等[44]109-123 ꎬ本文使用企业研发支出 / 企 性ꎬ本文按照国家统计局高技术产业分类标准ꎬ将企 业销售额收入的百分比来衡量企业 R&D 投入水平ꎬ 业划分为高科技企业、非高科技企业ꎬ其中 ω = 1 表 记为 R&Dꎮ 示高科技企业ꎬω = 0 表示非高科技企业ꎮ 3.阈值变量 Baker 等基于« 南华早报» ꎬ通过关键词搜索的 ( 二) 数据的来源及处理 方式构建了中国经济政策不确定性指数[45]1593-1636 ꎮ 本文研究 中 所 使 用 的 数 据 来 源 为: 2008—2021 由于该指数数据为月度数据ꎬ因此参考顾夏铭等的 年 A 股上市公司企业研发支出、有形资产比率、资 度量方法[44]109-123 ꎬ采取年度算术平均值的方式将月 产收益率、现金流比率、总资产、净负债率、营业收 度经济政策不确定性转化为年度经济政策不确定 入、M2 同比增长率均来自 Wind 数据库ꎬ其中 M2 同 性ꎬ简记为 epuꎮ 参考欧阳志刚和史焕平[46] 使用 HP 比增长率为 月 度 数 据ꎬ 结 合 本 文 研 究 需 要ꎬ 将 月 度 滤波方法得到潜在 GDP 增长率ꎬ并以潜在 GDP 增 M2 同比增长率通过算术平均值得到年度 M2 同比 长率作 为 目 标 增 长 率[46]28-37 ꎬ 由 此 得 到 ygap = yreal - 增长率ꎮ 衡量中国经济政策不确定性的指数来自芝 y ꎮpotential 根据有关文献ꎬygap > 0 表示经济繁荣ꎬygap ≤ 加哥大学和斯坦福大学联合发布的经济政策不确定 0 表明经济衰退[41]3891-3936 ꎮ 性指数( epu) ꎮ 测度经济周期所使用的 gdp 增长率 4.控制变量 来源于 Wind 数据库ꎬ以上均为年度数据ꎬ时间跨度 本文模型中使用的控制变量主要参考了国内有 为 2008—2021 年ꎮ 度量美国货币政策不确定性的 关企业 R&D 影响因素的文献ꎬ顾夏铭等[44] 选取了 数据来源自 Fedral Reserve bank of st.louisꎬ时间跨度 企业规模、年龄、资产收益率、托宾 Q 值、有形资产 为 2002—2021 年ꎬ我们截取美联储非预期的货币政 比率、资产负债率、现金流比率等作为控制变量ꎮ 孟 策 2008—2021 年的数据进行分析ꎮ 考虑到数据的 庆斌和师倩[47]75-98 则选择公司规模、资产收益率、市 质量及可获 得 性ꎬ 在 进 行 实 证 分 析 之 前ꎬ 我 们 剔 除 账比、资产负债率、营业增长率、市场力量等作为控 了:(1) 观测期内被 ST、∗ST 上市公司ꎻ(2) 保险、金 制变量ꎮ 结合本文研究需要ꎬ参考相关文献ꎬ我们选 融类公司ꎻ(3) 当年成立及重要财务数据严重缺失 取了有形资产比率( Tan) ꎬ使用有形资产 / 总资产度 的企业ꎮ 实证分析中ꎬ为便于统一分析ꎬ消除数据量 量ꎮ 有形资产比率越高ꎬ企业 R&D 投入可能会越 纲影响ꎬ我们对美联储非预期的货币政策数据进行 低ꎮ 现金流比率(C)ꎬ反映企业可用现金数量ꎬ现金 了标准化的处理ꎮ 为减少异常值可能带来的影响ꎬ 流比率越大ꎬ企业 R&D 投入可能更高ꎮ 企业规模 所有微观变量均经过前后 1% 的缩尾处理ꎬ同时为 (TA) 使用总资产对数形式ꎬ一般而言规模越大的企 缓解内生性问题ꎬ解释变量、控制变量采用滞后被解 业ꎬR&D 投入可能会越高ꎮ 净负债率( D) 表明企业 释变量一期ꎮ 财务风险ꎬ净 负 债 率 越 低ꎬ 企 业 面 临 的 财 务 风 险 越 ( 三) 描述性统计 低ꎬ 企 业 越 有 可 能 进 行 R&D 投 入ꎮ 资 产 收 益 率 表 1 为本文主要变量的描述性统计结果ꎬ其中 ( ROA) 使用净利润 / 总资产表示ꎬ盈利能力越强的 企业 R&D 投入的均值为 4.57ꎬ标准差为 4.22ꎬ最小 企业ꎬ可能会有更多资金进行 R&D 投入ꎮ 同时考虑 值为 0.043ꎬ最大值为 25.25ꎬ表明样本期内ꎬ各个企 到中国企业 R&D 投入也会受到国内货币政策的影 业 R&D 投入具有较大差异性ꎮ 同时美联储非预期 响ꎬ参考 Fatum 和 Scholnick 在模型中加入中国货币 的货币政策( RV) 均值为 0.0062ꎬ标准差为 1.004ꎬ最 政策作为控制 变 量[22]1076-1086 ꎬ 使 用 M2 同 比 增 长 率 小值为-0.368ꎬ最大值为 3.302ꎬ同样说明样本期内ꎬ 作为中国货币政策代理变量( M) ꎮ 美联储非预期的货币政策变动较大ꎮ

总第 225 期 欧 阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 67 表 1 主要变量的描述性统计 网格搜索ꎬ基于此区间进行模型( 33) 的非线性估计 以及所包含的机制数量检验ꎮ 在具体检验过程中ꎬ 变量名 样本数 均值 标准差 最小值 最大值 我们分析了 2008—2021 年中国 GDP 增长率与经济 R&D 15 414 4.57 4.22 0.043 25.25 政策不确定性指数ꎬ发现中国不存在机制Ⅳ( 经济 RV 15 414 0.0062 1.04 -0.37 3.30 衰退、经济政策不确定性程度低) ꎬ这可能与中国政 TA 15 414 21.26 1.32 17.80 24.89 府首要任务是促进经济增长有关ꎮ 因为当经济衰退 C 15 414 1.54 2.56 0.06 16.20 时ꎬ政府会出台一系列政策刺激经济增长ꎬ由此带来 D 15 414 -1.98 49.72 -94.43 185.97 经济 政 策 不 确 定 性 的 提 高ꎮ 基 于 这 一 事 实 模 型 ROA 15 414 7.56 7.50 -10.32 36.87 (33) 中的机制Ⅳ也就不存在ꎬ因此使用上文方法对 Tan 15 414 51.04 21.12 1.76 92.51 模型(33) 展开检验是先检验非线性是否存在ꎬ然后 M 15 414 15.60 4.49 9.66 26.51 从三个机制开始检验机制数量ꎮ φ 15 414 0.24 0.43 ω 15 414 0.55 0.50 0 1 基于前述的检验方法ꎬ对模型( 33) 进行非线性 epu 15 414 217.99 117.89 0 1 检验ꎬ原假设 H0:线性模型ꎬλ1 = λ2 = λ3ꎻ备择假设 ygap 15 414 -0.25 0.69 98.89 460.47 H1:非线性模型ꎬλ1≠λ2 = λ3ꎮ 按照本文所介绍的检 -1.48 0.80 验方法分别计算原假设与备择假设下的模型( 33) ꎬ 重复抽样1000次ꎬ计算经验 P 值ꎬ得到 P = 0ꎮ 这表 四、实证结果 明在 1%的显著水平下可以拒绝原假设 H0ꎬ接受备 择假设 H1ꎬ意味着美联储非预期货币政策对中国企 (一)非预期的货币政策溢出效应的估计结果 业 R&D 会随着阈值的变化出现非线性机制转移ꎮ 1.模型的检验结果 紧接着检验模型存在的机制数量ꎬ根据原假设与备 本文首先确定阈值参数 θ 及位置参数 d 的取值 择假设ꎬ我们 进 行 上 文 机 制 数 量 的 检 验ꎬ 重 复 抽 样 1000次ꎬ计算得出经验 P 值ꎮ 从表 4 来看ꎬ机制Ⅰ不 范围ꎮ 考虑到本文样本时间跨度为 2008—2021 年ꎬ 存在、机制Ⅱ不存在的原假设在 1% 统计水平上经 样本长度相对较少ꎬ所以位置参数 d 取值范围设定 验 P 值都是显著的ꎮ 机制Ⅲ不存在的原假设的经 为:-1 ~ +1ꎮ 阈值参数的选择是为了捕捉样本内出 验 P 值为 1.00ꎬ在 10% 的显著水平下不显著ꎬ故不 现的非线性ꎬ因此阈值参数的取值必须在样本期间 拒绝原假设ꎮ 又因为非线性效应已经检验证实ꎬ故 数值范围之内ꎮ 如果阈值参数取值范围在样本数值 不需进一步检验便可确定样本期内美联储非预期的 之外或样本数值边界上ꎬ将无法合理刻画样本期内 货币政策对中国企业 R&D 投入的模型包括两个机 的非线性特征ꎮ 本文按照 Andrews 的建议ꎬ将中国 制ꎬ分别是机制Ⅰ、机制Ⅱꎮ 这与中国实际经济运行 经济政策不确定性指数按照从小到大顺序排列ꎬ去 情况相吻合ꎮ 检验结果见表 2ꎮ 除排列在最前面和最后面的若干数值后ꎬ将 θ 的取 值范围设定为 113.89—127.63ꎮ 这样做的目的是为 保证每个机制内有一定的样本容量ꎬ使得估计参数 有充分自由度和估计结果准确可靠ꎮ 根据上文分析 η = 0 是已知的ꎬ因此在 η、θ、d 构成的三维空间进行 表 2 模型检验结果 非线性检验 二机制对三机制检验结果 H1(1) :λ1 = λ2 = λ3 H0(1) :λ1 ≠λ2 = λ3 H1(1) :s = 3 机制Ⅰ存在 机制Ⅱ存在 机制Ⅲ存在 H0(1) :s = 2 机制Ⅲ不存在 0.00∗∗∗ 经验 P 值 机制Ⅰ不存在 机制Ⅱ不存在 1.00 经验 P 值 0.00∗∗∗ 0.00∗∗∗ 注:∗∗∗表示 1%统计显著水平ꎬs 表示所含机制个数ꎮ 根据检验结果ꎬ我们发现样本期内ꎬ美联储非预 是否充分刻画了可能存在的非线性ꎬ上述序列检验 期货币政策对中国企业 R&D 溢出效应分别由机制 还无法完整回答ꎮ 为此ꎬ本文使用非线性残余检验 Ⅰ与机制Ⅱ刻画ꎮ 在上述模型设定中ꎬ本文是以机 方法进一步进行检验ꎮ 该检验的基本思想是:如果 制转移模型刻画可能存在的非线性ꎮ 机制转移模型 机制Ⅰ与机制Ⅱ充分刻画了模型中的非线性ꎬ则模

68 南昌大学学报( 人文社会科学版) 2023 年第 1 期 型估计的残差不再存在非线性残余ꎻ如果机制Ⅰ与 回归中交互项数量ꎬN 表示公司个数ꎬT 表示样本时 间长度ꎮ 检验的原假设为不存在非线性残余ꎮ 计算 机制Ⅱ不能充分刻画模型中的非线性ꎬ则模型估计 得到 F 统计量为 1.43ꎬ小于 5% 显著性水平对应的 临界值 1.95ꎬ因此ꎬ不能拒绝两机制的模型( 33) 中 的残差存在非线性残余ꎮ 基于这一思想ꎬ非线性残 残差不存在非线性残余的原假设ꎮ 由此表明ꎬ模型 (33) 的两机制设定充分拟合了美联储非预期货币 余的检验程序如下:首先估计两机制的模型( 33) 进 政策对中国企业 R&D 的非线性效应ꎮ 而得到残差 εtꎬ以残差作为被解释变量构造辅助回 2.模型的估计结果 归模型ꎮ 辅助回归模型的解释变量分别是阈值变量 基于上文设置的三维区间ꎬ对该区间每个格点 进行非线性最小二乘法估计ꎬ能使残差平方和最小 (经济政策不确定性和经济周期) 与美联储非预期 的估计结果即为模型(33) 的估计结果ꎬ其中被解释 变量为 R&Dꎮ 详细结果见表 3ꎮ 货币政策滞后一期的交互项ꎮ 如果辅助回归的交互 项系数为 0ꎬ则表明不存在非线性残余ꎬ否则ꎬ存在 非线性残余ꎮ 检验统计量仍然使用前述的 F 型统 计量ꎮ 记辅助回归有约束的残差平方和 RSS0ꎬ无约 束的残差平方和 RS S1ꎬ构建 F 统计量:F( KꎬNT-K) = ( RSS0 -RSS1 / K) 表示约束条件个数即为辅助 ( RS S1) ꎬK 表 3 中国企业 R&D 与美联储非预期的货币政策关系估计结果 解释 Constant RV1 RV2 Tan ROA C TA D M 变量 12.72∗∗ 2.73∗∗∗ - 2.47 ∗∗∗ - 0.001 - 0.02 ∗∗∗ 0.17∗∗∗ - 0.25 ∗∗ - 0.00 - 0.25 ∗∗∗ 其余 变量 ( 5.39) ( -5.44) ( -5.59) ( 0.71) ( -2.70) ( 4.88) ( -2.55) ( -0.23) ( -9.06) 时间效应 个体效应 样本量 d θ R2 15 414 -1 Yes Yes 113.89 0.100 8 注:∗∗∗、∗∗、∗表示 1%、5%、10%显著水平ꎬ括号内的值为聚类稳健标准误对应下的 t 统计量值ꎮ 表 3 报告的是两机制模型的估计结果ꎮ RV1 表 制中偏效应数值的差异直观地揭示了美联储非预期 示机制Ⅰ 中ꎬ美联储非预期货币政策对中国企业 的货币政策中国企业 R&D 的非线性溢出效应ꎮ R&D 的估计系数ꎻRV2 表示机制Ⅱ中ꎬ美联储非预 期货币政策对中国企业 R&D 的估计系数ꎮ 估计的 机制Ⅰ中ꎬ美联储非预期的货币政策对中国企 业 R&D 形成显著负向的溢出效应ꎬ与理论预期相 ︿ 符ꎮ 机制Ⅱ中ꎬ美联储非预期的货币政策对中国企 业的溢出效应也是显著负向效应ꎬ与前述理论结论 阈值变量 θ = 113.89ꎬ因此ꎬ美联储非预期的货币政 一致ꎮ 对比机制Ⅰ与机制Ⅱꎬ可以发现机制Ⅰ即经 策在中国经济政策不确定性指数 eput-1 = 113.89ꎬ经 济繁荣、经济政策不确定性高时期ꎬ美联储非预期的 济周期 ygapꎬt-1 = 0 两侧ꎬ对中国企业 R&D 产生非线 货币政策对中国企业 R&D 投入的抑制效应相对更 性的溢出效应ꎬ其非线性特征由不同机制中偏效应 加大ꎮ 出现这种差异的原因在于:在机制Ⅱ中ꎬ经济 的系数值差异所刻画ꎮ 例如ꎬ2012 年中国经济政策 已经处于衰退阶段ꎬ包括 R&D 等各项投资已处于较 不确定性指数为 244.4ꎬ产出缺口为-0.87%ꎬ此时美 低水平ꎬ政府首要任务是保增长ꎮ 因此ꎬ当经济出现 国非预期的货币政策对中国企业 R&D 的溢出效应 衰退时ꎬ政府将出台各种有力措施促进经济复苏ꎬ这 由机制Ⅱ描述ꎬ美国非预期的货币政策对中国企业 会导致经济主体会对未来经济形势保持一定 “ 耐 R&D 偏效应为 - 2.47( t = - 5.59) ꎮ 2018 年ꎬ中国经 心” ꎬ在较低 R&D 的投资水平下不会急于进一步削 济不确定性指数为 460.47ꎬ产出缺口为 0.27%ꎬ分别 减ꎬ因此所受抑制效应较小ꎮ 然而在机制Ⅰ中ꎬ经济 高于阈值参数估计值ꎬ美联储非预期的货币政策对 处于繁荣时期ꎬR&D 等各项投资水平较高ꎬ但是过 中国企业的溢出效应由机制Ⅰ刻画ꎬ美国非预期的 高的经济政策不确定性会造成经济波动ꎬ导致经济 货币政 策 对 中 国 企 业 R&D 偏 效 应 为 - 2. 73 ( t = 周期趋于衰退ꎮ 高的不确定性时刻提醒着投资者经 -5.44) ꎮ 两机制中偏效应系数为负表明美联储非预 济可能随时会走向萧条ꎬ投资者更愿意采取未雨绸 期的货币政策会抑制中国企业 R&D 投入ꎮ 不同机

总第 225 期 欧阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 69 缪的方式度过未来的困境ꎮ 美联储非预期货币政策 未来投资机会变量所引发的内生性问题[48] ꎮ 为此ꎬ 会引致中国经济政策不确定性提高ꎬ加剧投资者更 大幅 度 地 削 减 R&D 投 资 意 愿ꎬ 因 而 受 抑 制 效 应 参考李风羽和杨墨竹做法ꎬ本文在微观及宏观层面 更大ꎮ 又分别加入企业经营现金流( jyxj) 以及 GDP 增长率 3.关于内生性问题的进一步讨论 本文研究的核心变量是美国非预期的货币政 作为控制变量以反映企业未来投资机会[3]115-129 ꎬ并 策ꎬ该 变 量 作 为 一 种 外 生 冲 击 变 量ꎬ 与 中 国 企 业 R&D 投入几乎不存在直接反向因果关系ꎬ但遗漏解 分别进行回归ꎬ回归结果在表 4 中的模型列示ꎮ 模 释变量可能带来另一个内生性来源ꎮ 为了有效降低 内生问题ꎬ我们将控制变量与核心解释变量取滞后 型 1 表明ꎬ加入反映企业微观和宏观投资机会的控 一阶ꎬ这一做法可以有效降低内在反向因果而带来 的内生性问题ꎮ 同时ꎬ本文严格控制年份、行业以及 制变量后ꎬ本文估计结果依旧稳健ꎮ 进一步地ꎬ对于 地区的固定效应ꎬ部分避免了遗漏变量带来的内生 性问题ꎮ 为了使得估计结果更加稳健ꎬ本文还进一 阈值机制转移模型的内生校正ꎬCaner 和 Hansen 提 步根据 Gulen 和 Ion 的论述ꎬ认为不确定性与企业 投资之间关系的实证研究主要面临的是遗漏企业 出了基于 GMM 方法的估计ꎬ以此消除核心解释变 量的内生性ꎬ具体如下: 设定 θ1、θ2 是本文两机制模型下的感兴趣参 数ꎬ令 X1、X2 为 Z1 和 Z2 的工具变量集ꎬ其中 Z1 为 本文估计的第一个机制下的核心解释变量ꎬZ2 为本 文估计的第二个机制下的核心解释变量ꎬ我们首先 计算不同机制下的待估系数 θ1、θ2 的 2SLS 估计量: ︿ = ( Z T X 1( X T X - 1 X1T Z1 - 1( Z T X 1( X T X - 1 X1T Y) 1 1 1 1 表 4 内生性分析 θ1 1 1 因变量 R&D R&D ( 36) 自变量 模型 1 模型 2 ︿ = ( Z T X 2( X T X - 1 X2T Z2 - 1( Z T X 2( X T X - 1 X2T Y) 2 2 2 2 机制Ⅰ 机制Ⅱ 机制Ⅰ 机制Ⅱ θ2 2 2 RV -4.41∗∗∗ -2.34∗∗∗ -3.99∗∗∗ -2.06∗ ( 37) ( -10.88) ( -9.10) ( -2.95) ( -1.74) 由此得到阈值模型的残差: Tan - 0.00 - 0.02 ∗∗∗ ︿︿ ( -0.60) ( -6.31) εi = yi - z T θ1 I( ygapꎬt > 0ꎬ - 0.02 ∗∗∗ 0.01∗ i - d ( -2.27) ( 1.65) ROA ︿ C 0.18∗∗∗ 0.46∗∗∗ epu t - d ≥ θ) - z T θ2 I( y gapꎬt - d ≤ 0ꎬeput-d ≥ θ) ( 5.38) ( 14.45) i ( 38) TA -0.32∗∗∗ - 0.70 ∗∗∗ 通过得到的残差ꎬ我们能够构造不同机制下的权重 ( -4.22) ( -19.08) D - 0.00 - 0.01 ∗∗∗ ︿︿ ( -0.73) ( -12.52) 矩阵 Ω1、Ω1 以进行 GMM 估计ꎬ其 GMM 估计量为: M -0.16∗∗∗ - 0.21 ∗∗∗ ︿ = ( Z T X Ω︿ 1- 1 X1T Z ) - 1( Z1T X1 Ω︿ 1- 1 X1T Y) ( 39) ( -12.76) ( -20.46) 1 θ1 1 1 jyxj - 0.04 ∗∗∗ ︿ = ( Z2T X2 Ω︿ 2- 1 X T Z ) - 1( Z2T X2 Ω︿ 2- 1 X2T Y) ( 40) ( -1.40) 2 θ2 2 GDP 0.01∗ 基于上述估计步骤ꎬ我们针对本文估计得出的 ( 1.78) 两机制模型展开了 GMM 估计ꎮ 首先选择核心解释 13.30∗∗∗ 22.27∗∗∗ Constant ( 7.05) ( 22.35) 变量美联储非预期货币政策( RV) 的滞后 2 阶作为 年份效应 Yes Yes 内生性解释变量 RV 的工具变量ꎬ并且将反映企业 个体效应 Yes Yes 宏观层面的未来投资机会即 GDP 增长率取滞后 3 J 检验-P 值 0.63 d -1 -1 阶作为工具变量ꎮ 另外ꎬ如前文所述美联储非预期 θ 113.89 113.89 货币政策属于美国经济政策不确定性的一部分ꎬ因 R2 0.1001 0.1777 此ꎬ我们还选取美国经济政策不确定性的滞后 2-3 样本量 15 414 12 670 注:∗∗∗、∗∗、∗表示 1%、5%、10%统计显著水平ꎬ括号内 阶作为工具变量ꎬ由此构成工具变量集ꎮ 利用上述 的值为聚类稳健标准误对应下的 t 统计量值ꎮ 选取的工具变量进行( 36) 至( 40) 的 GMM 估计ꎬ获

70 南昌大学学报( 人文社会科学版) 2023 年第 1 期 得美联储非预期货币政策与中国企业 R&D 关系的 国有企 业ꎬ 美 联 储 非 预 期 的 货 币 政 策 对 中 国 企 业 一致估计ꎮ 具体估计结果如表 4 的模型 2 所示ꎮ 估 R&D 的溢出效应总体表现出了一致的负向效应ꎬ但 计结果显示ꎬ美联储非预期货币政策在两个机制下 是两者在负向幅度上存在明显差异ꎮ 机制Ⅰ中ꎬ国 的估计系数显著为负ꎬ表明美联储非预期货币政策 有企业受到的抑制效应高于非国有企业ꎮ 其原因在 对中国企业 R&D 具有显著抑制作用ꎬ与本文实证回 于ꎬ机制Ⅰ 对 应 的 时 期 正 处 于 经 济 繁 荣 时 期ꎬ R&D 归结果并不存在明显差别ꎬ因此本文所得估计关系 等各项投资水平较高ꎬ但是过高的经济政策不确定 具有稳健性ꎮ 性会造成经济波动ꎬ导致经济周期趋于衰退ꎮ 高的 不确定性时刻提醒着投资者经济可能随时会走向萧 ( 二) 非预 期 的 货 币 政 策 对 中 国 特 征 企 业 的 异 条ꎬ投资者更愿意采取未雨绸缪的方式度过未来的 质溢出效应 困境ꎮ 国有企业由于回避风险的态度及依靠垄断地 位获取利润的方式ꎬ使得国有企业创新活动所受影 1.公司所有权性质 响相对较大ꎬ而非国有企业获得市场份额最有效的 由于所有制歧视和信贷规模歧视是我国信贷市 方式就是进行创新ꎬ因此ꎬ非国有企业创新活动受到 场一直存在的经济现象[49]26-36 ꎬ具体表现为银行信 的影响相对较小ꎮ 在机制Ⅱ中ꎬ美联储非预期的货 贷资源更愿意向国有企业倾斜[50]22-28 ꎬ国有企业贷 币政策对国有企业 R&D 的抑制效应同样更大ꎮ 这 款成本低而非国有企业贷款成本高[51]137-150[52]57-75 ꎬ 是因为机制Ⅱ对应的时期为经济持续下行ꎮ 相较于 这就意味着不同所有制的企业贷款成本也有所差 非国有企业ꎬ国有企业更多地从银行取得贷款ꎬ但是 异ꎮ 因此ꎬ美联储非预期货币政策通过不确定性引 金融危机以及经济持续下行造成了市场流动性紧 致渠道和利率渠道对不同所有制企业的研发投资行 张ꎬ国有企业面临较为严重的融资约束ꎻ而非国有企 为的溢出效应可能会出现行业异质性ꎮ 基于此ꎬ我 业由于相对较少依赖银行贷款ꎬ对融资约束的影响 们将企业区分为国有企业与非国有企业ꎬ从而探讨 相对不严重ꎮ 另外ꎬ在经济衰退期ꎬ美联储非预期货 不同所有制企业面临美联储非预期货币政策时ꎬ企 币政策的提升将恶化企业面临的经济政策不确定 业研发投资行为的不同表现ꎮ 具体估计结果见表 性ꎬ国有企业由于回避风险的态度使得创新活动所 5ꎮ 在表 5 的模型 1 估计结果中ꎬ虚拟变量 φ = 1 表 受影响相对较大ꎮ 示国有企业ꎬφ = 0 则表示非国有企业ꎮ 可以直观地 看出模型 1 的两个机制中ꎬ无论是国有企业还是非 表 5 异质性企业 R&D 与美联储非预期的货币政策关系估计结果 因变量 R&D R&D 自变量 模型 1 模型 2 RV 机制Ⅰ 机制Ⅱ 机制Ⅰ 机制Ⅱ φ=1 φ=0 φ=1 φ=0 ω=1 ω=0 ω=1 ω=0 - 3.55 ∗∗∗ - 2.52 ∗∗∗ - 3.39 ∗∗∗ - 2.38 ∗∗∗ - 3.43 ∗∗∗ - 2.14 ∗∗∗ - 2.90 ∗∗∗ - 2.48 ∗∗∗ ( -5.73) ( -4.75) ( -6.09) ( -4.93) ( -6.18) ( -3.72) ( -5.94) ( -4.65) ALL Controls Yes Yes d -1 -1 θ 113.89 113.89 R2 0.100 2 0.100 8 样本量 15 414 15 414 注:∗∗∗、∗∗、∗表示 1%、5%、10% 统计显著水平ꎬ括号内的值为聚类稳健标准误对应下的 t 统计量值ꎬAll Controls 包括普通控制变量、年份、企业个体层面虚拟变量ꎮ 2.行业属性 征[53]116-135 ꎬ这说明面对美联储引致的经济政策不确 中国正在实施以科技创新为核心的供给侧结构 定性上升和融资成本的提高ꎬ企业的研发投资难以 快速调整ꎮ 由于高科技企业研发投资比重相对较 性改革ꎬ为了实现国家综合创新能力的提高ꎬ科技型 高ꎬ因此较之非高科技企业ꎬ高科技企业所受到的美 企业扮演至关重要的作用ꎮ 企业研发投资活动具有 联储非预期货币政策的抑制效用会更大ꎮ 本文区分 巨 额 的 前 期 成 本、 周 期 长 以 及 高 风 险 的 特

总第 225 期 欧 阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 71 高科技企业与非高科技企业ꎬ研究美联储非预期货 联储非预期的货币政策对两种企业具有异质溢出效 币政策对企业研发投资的影响ꎮ 应ꎬ并且高科技企业受到的抑制效应大于非高科技 企业ꎬ与上述实证部分相吻合ꎮ 估计结果见表 5 的模型 2ꎮ 虚拟变量 ω = 1 表 示高科技企业ꎬω = 0 则表示非高科技企业ꎮ 通过两 表 6 中国企业 R&D 与美联储非预期的 类企业在不同机制下的偏效应对比ꎬ可以发现美国 非预期货币政策对中国企业 R&D 投入具有异质溢 货币政策关系估计结果 出效应ꎬ 高 科 技 企 业 所 受 抑 制 效 应 大 于 非 高 科 技 企业ꎮ 因变量 R&D R&D 自变量 ( 三) 稳健性讨论 机制Ⅰ 模型 1 模型 2 1.美联储非预期的货币政策重新测度 本文所使用的美联储非预期的货币政策数据是 RV 机制Ⅱ 机制Ⅰ 机制Ⅱ 基于泰勒规则分解得到ꎬ为了保证实证结果的稳健 性ꎬ我们又根据 Gertler 和 Karadi 方法对联邦基金利 机制Ⅰ 机制Ⅱ 机制Ⅰ 机制Ⅱ 率进行分解ꎬ依据联邦基金利率期货隐含利率计算 得到美联储非预期的货币政策[54]44-76 ꎬ以此作为核 -0.04∗∗ -0.06∗∗∗ -3.25∗∗∗ -2.97∗∗∗ 心解释变量并且重复上述实证过程ꎬ实证结果表明 本文结论依然成立ꎬ详细结果见表 6ꎮ ( -2.37) ( -4.14) ( -6.76) ( -6.73) 我们又使用重新测度的美联储非预期货币政策 对不同特征企业 R&D 受到的抑制作用进行分析ꎬ表 Tan - 0.00 - 0.00 7 中的模型 1 估计结果表明在两个机制中ꎬ美联储 ( -0.67) ( -0.62) 非预期的货币政策对中国国有企业、 非国有企业 R&D 均为抑制效应ꎮ 这一结果与上述实证结果类 ROA - 0.02 ∗∗∗ - 0.02 ∗∗∗ 似ꎮ 表 7 中的模型 2 估计结果表明两个机制中ꎬ美 ( -2.66) ( -2.67) 联储非预期的货币政策对中国高科技、非高科技企 业具有抑制效应ꎻ同时反应系数的差别也表明了美 C 0.18∗∗∗ 0.19∗∗∗ ( 5.40) ( 5.44) TA -0.33∗∗∗ - 0.35 ∗∗∗ ( -4.26) ( -4.53) D - 0.00 - 0.00 ( -0.65) ( -0.74) M - 0.24 ∗∗∗ - 0.26 ∗∗∗ ( -7.64) ( -12.10) Constant 14.83∗∗∗ 14.41∗∗∗ ( 7.49) ( 7.33) 时间效应 Yes Yes 个体效应 Yes Yes d -1 -1 θ 113.89 113.89 R2 0.098 9 0.098 6 样本量 15 414 15 414 注:∗∗∗、∗∗、∗表示 1%、5%、10%统计显著水平ꎬ括号内 为聚类稳健标准误对应下的 t 统计量值ꎮ 表 7 重新测度的美联储非预期的货币政策与异质性企业 R&D 估计关系 因变量 R&D R&D 自变量 模型 1 模型 2 机制Ⅰ 机制Ⅱ 机制Ⅰ 机制Ⅱ φ=1 φ=0 φ=1 φ=0 ω=1 ω=0 ω=1 ω=0 RV - 0.07 ∗∗∗ - 0.03 ∗ -0.09∗∗∗ -0.05∗∗∗ - 0.01 -0.08∗∗∗ -0.07∗∗∗ -0.06∗∗∗ ( -3.48) ( -1.67) ( -5.10) ( -3.13) ( -0.33) ( -3.92) ( -4.04) ( -3.39) ALL Controls Yes Yes d -1 -1 θ 113.89 113.89 R2 0.099 3 0.099 8 样本量 15 414 15 414 注:∗∗∗、∗∗、∗表示 1%、5%、10% 统计显著水平ꎬ括号内的值为聚类稳健标准误对应下的 t 统计量值ꎬAll Controls 包括普通控制变量、年份、个体层面虚拟变量ꎮ 2.被解释变量的重新测度 映企业收入ꎬ我们又采用企业研发投入占营业总收 本文度量企业 R&D 投入的方式为企业研发投 入的百分比衡量企业 R&D 投入ꎬ然后重复进行本文 的实证过程ꎮ 入 / 企业销售额收入的百分比衡量ꎬ为了验证本文结 果的稳健性ꎬ考虑到企业销售额收入并不能完全反 表 6 中模型 2 的估计结果表明ꎬ在机制Ⅰ和机

72 南昌大学学报( 人文社会科学版) 2023 年第 1 期 制Ⅱ中ꎬ美联储非预期的货币政策对中国企业 R&D 文理论推导与实证部分相一致ꎬ证明了本文结果稳 投入均具有抑制作用ꎮ 为了确保本文估计的异质性 健性ꎮ 表 8 的模型 2 估计结果则表明了重新测度下 企业受到抑制作用的估计系数也具有稳健性ꎬ我们 的中国高科技、非高科技企业 R&D 投入与美联储非 进一步对异质性企业的结果重新估计ꎬ表 8 的模型 预期货币政策的关系可以发现ꎬ两个机制中美联储 1 估计结果表明了两个机制中ꎬ美联储非预期的货 非预期的货币政策对中国高科技企业、非高科技企 币政策对中国企业 R&D 投入均为抑制作用ꎻ同时国 业均具有抑制效应ꎬ且具有明显差异ꎬ与本文实证部 有企业受到的抑制作用明显大于非国有企业ꎬ与上 分基本吻合ꎬ表明了本文结果具有稳健性ꎮ 表 8 美联储非预期的货币政策与异质性企业 R&D 估计关系 因变量 R&D R&D 自变量 模型 1 模型 2 RV ALL C-o1ntrols 机制Ⅰ 机制Ⅱ 机制Ⅰ 机制Ⅱ φ=1 φ=0 φ=1 φ=0 ω=1 ω=0 ω=1 ω=0 -4.34∗∗∗ -1.92∗∗∗ -3.60∗∗∗ -2.21∗∗∗ -3.16∗∗∗ -3.28∗∗∗ -3.02∗∗∗ -2.99∗∗∗ ( -8.40) ( -3.59) ( -7.80) ( -4.42) ( -5.04) ( -6.79) ( -5.37) ( -6.58) Y-e1s Yesd θ 113.89 113.89 R2 0.099 2 0.098 5 样本量 15 414 15 414 注:∗∗∗、∗∗、∗表示 1%、5%、10% 统计显著水平ꎬ括号内的值为聚类稳健标准误对应下的 t 统计量值ꎬAll Controls 包括普通控制变量、年份、个体层面虚拟变量ꎮ 五、传导渠道的检验 证部分的控制变量相同ꎬηi 、ηyear 表示个体、时间的固 定效应ꎮ 观察表 9 中的模型 1ꎬ回归结果表明不同 前述理论模型阐述了美联储非预期货币政策可 机制下ꎬ美联储非预期货币政策对中国经济政策不 以通过不确定性引致渠道和融资约束传导渠道对中 确定性的估计系数显著为正ꎬ表明美联储非预期货 国企业研发投资产生抑制性效应ꎮ 本文进一步进行 币政策的提升提高了中国经济政策不确定性ꎮ 同时 传导渠道检验ꎬ以便揭示不同机制下ꎬ美联储非预期 模型 2 中ꎬ不同机制下ꎬ中国经济政策不确定性估计 货币政策对中国企业 R&D 投入产生抑制作用的背 系数显著为负ꎬ表明中国经济政策不确定性显著抑 制企业 R&D 投入ꎮ 在模型 3 中ꎬ不同机制下的美联 后作用传导路径ꎮ 储非预期货币政策与中国经济政策不确定性交互项 的估计系数显著为负表明美联储非预期货币政策通 ( 一) 不确定性引致渠道 过中国经济政策不确定性渠道进而对企业 R&D 投 入的产 生 抑 制 作 用ꎬ 由 此 表 明 不 确 定 性 引 致 渠 道 参考 李 春 涛 等 检 验 传 导 渠 道 的 设 定 思 存在ꎮ 路[55]81-98 ꎬ我们设置如下模型以验证不同机制下美 ( 二) 利率渠道 利率传 导 渠 道 检 验 的 模 型 设 定 与 上 述 模 型 联储非预期货币政策对中国企业 R&D 投入的传导 (41) 至(43) 相同ꎬ且控制变量选取也相同ꎬ在此不 赘述ꎮ 为了检验利率渠道是否存在ꎬ首先应选取合 机制ꎬ具体模型为: 适的指标以反映市场利率水平ꎮ 就货币市场利率而 言ꎬ同业拆借利率是货币市场的核心利率ꎬ也是整个 2 金融市场上具有代表性的利率ꎬ它能够及时、灵敏、 准确地反映货币市场乃至整个金融市场资金供求关 ∑Epuiꎬt = Ij( γ) λj RViꎬt-1 + φXiꎬt-1 + ηi + ηyear + εiꎬt 系ꎮ 当同业拆借利率持续上升时ꎬ反映资金需求大 j=1 于供给ꎬ预示市场流动性可能下降ꎻ当同业拆借利率 ( 41) 2 ∑rdiꎬt = Ij( γ) λj Epuiꎬt-1 + φXiꎬt-1 + ηi + ηyear + εiꎬt j=1 ( 42) 2 ∑rdiꎬt = Ij( γ) λj RViꎬt-1 × Epuiꎬt-1 + j=1 φXiꎬt-1 + ηi + ηyear + εiꎬt ( 43) 其中 Epu 表示中国经济政策不确定性ꎬXiꎬt-1 表 示取滞后一期的控制变量ꎬ其余变量选取与本文实

总第 225 期 欧阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 73 下降时ꎬ情况相反ꎮ 鉴于此考虑ꎬ我们选取银行间 7 利率的上升对企业 R&D 的影响并不显著ꎻ在机制Ⅱ 天同业拆借利率作为指标记为 iꎬ取滞后一阶ꎮ 然后 下ꎬ货币市场利率的上升则显著抑制企业 R&Dꎮ 而 对模型(41) 至( 43) 进行回归ꎮ 表 10 的模型 1 中ꎬ 在模型 3 中ꎬ不同机制下的美联储非预期货币政策 不同机制下ꎬ美联储非预期货币政策对货币市场利 与货币市场利率交互项的估计系数在 5%显著性水 率的估计系数显著为正ꎬ表明美联储非预期货币政 平显著为负ꎮ 因此ꎬ整体来看ꎬ美联储非预期货币政 策上升会显著提高中国货币市场利率ꎮ 模型 2 表明 策可以通过货币市场利率显著抑制企业 R&D 投入ꎬ 不同机制下ꎬ中国货币市场利率的提高对中国企业 检验表明利率传导渠道存在ꎮ R&D 的影响具有一定差异ꎮ 在机制Ⅰ下ꎬ货币市场 表 9 不确定性引致传导渠道分析结果 因变量 Epu R&D R&D 自变量 模型 1 模型 2 模型 3 机制Ⅰ 机制Ⅱ 4.71∗∗ ( 2.30) RV 0.94∗∗∗ 4.51∗∗∗ (94.26 ) (421.38) Epu 机制Ⅰ 机制Ⅱ - 2.02 ∗∗∗ - 0.09 ∗∗ - 0.25 ∗∗∗ ( -3.12) ( -2.10) ( -4.82) RV×Epu 机制Ⅰ 机制Ⅱ - 5.85 ∗∗∗ - 4.53 ∗∗∗ ( -3.05) ( -2.73) Controls Yes Yes Yes 时间效应 Yes Yes Yes 个体效应 Yes Yes Yes 样本量 15 414 15 414 15 414 注:∗∗∗、∗∗、∗表示 1%、5%、10% 统计显著水平ꎬcontrons 表示本文选取的控制变量 括号内的值为聚类稳健标准误对应下的 t 统计量值ꎮ 表 10 利率传导渠道分析结果 因变量 i R&D R&D 自变量 模型 1 模型 2 模型 3 机制Ⅰ 机制Ⅱ 0.15∗∗ ( 4.51) RV 8.10∗∗∗ 5.62∗∗∗ (16.74 ) (12.44) 机制Ⅰ 机制Ⅱ 0.02 ( 0.32) i 0.14 - 0.34 ∗∗∗ ( 1.40) ( -3.85) RV×i 机制Ⅰ 机制Ⅱ - 1.20 ∗∗∗ - 0.82 ∗∗∗ ( -6.92) ( -5.89) Controls Yes Yes Yes 时间效应 Yes Yes Yes 个体效应 Yes Yes Yes 样本量 15 414 15 414 15 414 注:∗∗∗ 、∗∗、∗表示 1%、5%、10%统计显著水平ꎬcontrons 表示本文选取的控制变量括 号内的值为聚类稳健标准误对应下的 t 统计量值ꎮ 六、结论与建议 显著加强的背景ꎬ扩展现有实物期权理论模型ꎮ 使 用扩展后的理论模型研究美联储非预期货币政策对 美联储非预期货币政策不仅对美国具有显著的 中国企业 R&D 的非线性溢出效应及传导机制ꎬ基于 调节效应ꎬ对中国及其他国家也会产生显著的溢出 理论研究结论ꎬ本文构建双阈值门限面板模型实证 效应ꎮ 本文针对近期美联储货币政策操作非预期性 研究美联储非预期货币政策对中国企业 R&D 的非

74 南昌大学学报( 人文社会科学版) 2023 年第 1 期 线性溢出效应ꎮ 研究结果可概述如下: 业所受抑制效应的差异ꎬ制定不同的补贴政策ꎬ防止 ( 1) 本文的 理 论 研 究 表 明ꎬ 美 联 储 非 预 期 货 币 “ 大水漫灌” 现象造成的资源浪费ꎬ将有限的资源放 在“刀刃”上ꎮ 例如ꎬ当前高科技企业所受的抑制效 政策可以通过两条传导渠道影响中国企业 R&Dꎬ分 应更大ꎬ政府应基于这一现象适当减少对非高科技 别是不确定性引致渠道和利率渠道ꎮ 溢出效应是负 企业的补贴ꎬ同时增加对高科技企业的补助力度ꎬ减 向的并且还具有非线性ꎬ非线性特征表现为溢出效 征或免征企业所得税ꎬ相关的政策银行应加大对高 应随着中国经济周期和经济政策不确定的变化而产 科技企业的放贷力度或给予更加优惠的贷款等ꎮ 生非线性转换ꎮ 具体而言ꎬ随着中国经济政策不确 定性的 升 高ꎬ 美 联 储 非 预 期 货 币 政 策 对 中 国 企 业 参考文献: R&D 的抑制效应逐渐增加ꎮ 随着经济周期阶段的 改变ꎬ研发成果收益不确定性程度和无风险利率等 [1] HAUSMAN JꎬWONGSWAN J. Global Asset Prices and FO ̄ 结构参数也发生改变ꎬ由此导致美联储非预期货币 MC Announcements[ J] . Journal of International Money and 政策的溢出效应也发生显著改变ꎮ 特别是随着研发 Financeꎬ2011(3) . 成果收益不确定性程度上升ꎬ美联储非预期货币政 策对企业研发投资抑制效应也上升ꎮ [2] HSU P HꎬTIAN XꎬXU Y.Financial Development and Inno ̄ vation:Cross-Country Evidence[ J] . Journal of Financial E ̄ ( 2) 实证研 究 表 明ꎬ 样 本 期 内 美 联 储 非 预 期 的 conomicsꎬ2014(1) ꎬ 货币政策对中国企业 R&D 的非线性溢出效应可由 机制Ⅰ(经济繁荣、经济政策不确定性高) 和机制Ⅱ [ 3] 李风羽ꎬ杨墨竹. 经济政 策不确 定性会 抑 制 企 业 投 资 吗: (经济衰退、经济政策不确定性高) 刻画ꎮ 在机制Ⅰ 基于中国经济政策不确定性指数的实证研究[ J] .金融研 和机制Ⅱ中ꎬ美联储非预期的货币政策对中国企业 究ꎬ2015(4) . R&D 投入具有显著抑制效应ꎬ且在机制Ⅰ中的抑制 效应相对更大ꎮ 美联储非预期的货币政策对中国企 [4] FRIEDMAN MꎬSCHWARTZ A J.A Monetary History of the 业 R&D 产生负向非线性溢出效应分别是通过经济 United Statesꎬ1867-1960[ J] .Nber Booksꎬ1963(1) . 不确定性引致渠道以及利率渠道实现的ꎮ 实证研究 还发现ꎬ样本期内美联储非预期货币政策对中国企 [5] OSORIO CꎬUNSAL D F.Inflation Dynamics in Asia:Causes 业 R&D 投入具有异质性的非线性溢出效应ꎮ 具体 Changes Spillovers from China[ J] .Journal of Asia Econom ̄ 而言ꎬ机制Ⅰ和机制Ⅱ中ꎬ美联储非预期的货币政策 icsꎬ2011(11) . 对国有企业的抑制效应略大于非国有企业ꎬ对高科 技企业的抑制效应大于非高科技企业ꎮ [6]张成思.中国通胀惯性特征与货币政策启示[ J].经济研 究ꎬ2008(2) . ( 3) 基于 上 述 结 论ꎬ 本 文 的 政 策 建 议 为: 首 先ꎬ 中国政府在推进以科技创新为主的供给侧结构性改 [ 7] 欧阳志刚ꎬ史焕平. 后金融危机的货币供给过剩及其效应 革过程中ꎬ新出台的经济政策应尽可能地保持连贯 [ J] .经济研究ꎬ2011(7) . 性与一致性ꎬ增加政策的透明度ꎬ尽量避免新时代新 政策带来不确定性的上升ꎬ尽可能给企业未来生产 [8] BOIVIN JꎬKILEY M TꎬMISHKIN F S.How Has the Mone ̄ 经营活动一个稳定的预期ꎮ 其次ꎬ应加快促进金融 tary Transmission Mechansim Evolved Over time[ J] . Hand ̄ 市场的发展与健全ꎬ降低金融市场融资成本ꎬ减少企 book of Monetary Economics ( Elsevier: Amsterdam) ꎬ 2010 业面临的融资约束ꎻ建立一套能够有效缓解金融摩 ( 3) . 擦现象的制度ꎬ为企业进行创新活动创造一个良好 的经济制度环境ꎬ减少金融市场可能的信贷资源错 [9] KAORU Hꎬ DAISUKE M. Business Cycleꎬ Monetary Policy 配ꎮ 最后ꎬ为减少当前美联储非预期的货币政策对 and Bank Lending: Identifying the Bank Balance Sheet 中国科技创新能力的影响ꎬ政府应根据不同特征企 Channel with Firm-Bank Match-level Loan Data[ C] RIETI Discuss Paper Seriesꎬ2014(14) . [10] MASUDA K.Fixed Investmentꎬliquidity Constraint and Mo ̄ netary Policy :Evidence from Japanese Balance-Sheet Data by Firm Size[ J] .Japanese Economic Reviewꎬ2015(33) . [11] 田志存ꎬ付辉ꎬ刘可.紧缩性货币政策的投资异质性效应 [ J] .经济学动态ꎬ2014(7) . [12] 欧阳志刚ꎬ薛龙.新常态下多种货币政策工具对特征企 业的定向调节效应[ J] .管理世界ꎬ2017(2) . [13] MIYAKOSHI Tꎬ JALOLOV M. Money - Income Causality

总第 225 期 欧 阳志刚 李伟:美联储非预期货币政策对中国企业 R&D 的非线性溢出效应 75 Revisited in EGARCH:Spillovers of Monetary Policy to Asia proach[ J] . The North American Journal of Economics and from the US[ J] .Journal of Asian Economicsꎬ2005(2) . Financeꎬ2019(8) . [14] GUPTA RꎬCHI KꎬLAU MꎬLIU RꎬMARFATIA H.A.Price [ 29] KIM S JꎬNGUYENN D Q T.The Spilllover Effects of Target Jumps in Developed Stock Markets: The Role of Monetary Interest Rate News from the US Fed and European Central Policy Committee Meetings[ J] .Journal of Economics and Fi ̄ Bank on the Asia-pacific Stock Markets[ J] .Journal of Inter ̄ nanceꎬ2019(43) . national Financial MarketsꎬInstitutions& Moneyꎬ2009(3) . [15] 丁志国ꎬ徐德财ꎬ赵晶.美国货币政策对中国价格体系的 [30] CHEN Qꎬ FIARDO Aꎬ HE Dꎬ ZHU. Financial Crisisꎬ US 影响机制[ J] .数量经济技术研究ꎬ2012(8) . Unconventional Monetary Policy and International Spillovers [16] HO S WꎬZHANG JꎬZHOU H.Hot Money and Quantitative [ J] .Journal of International Money and Financeꎬ2016(7) . Easing:The Spillover Effects of U. S. monetary Policy on the [31] 杨阳ꎬ干杏娣.美国非常规的货币政策对中国上市公司 Chinese Economy [ J] . Journal of Moneyꎬ Credit and Bank ̄ 投资的影响[ J] .上海金融ꎬ2019(7) . ingꎬ2018(7) . [32] 金春雨ꎬ张龙.美联储货币政策对中国经济的冲击[ J] . [17] 杨子荣ꎬ徐奇渊ꎬ王书朦.中美大国货币政策双向溢出效 中国工业经济ꎬ2017(1) . 应比较研究:基于两国 DSGE 模型[ J] . 国际金融研究ꎬ [33] 欧阳志刚ꎬ何富美ꎬ薛龙.经济政策不确定性ꎬ双轮驱动 2018(11) . 与经济增长[ J] .系统工程理论与实践ꎬ2019(4) . [18] KUTTNER K N. Monetary Policy Surprises and Interest [34] FONTAINE Iꎬ DIDIER Lꎬ RAZAFINDRAVAOSOLONIRI ̄ Rates:Evidence from the Fed Funds Futures Market [ J ] . NA J.Foreign Policy Uncertainty Shocks and US Macroeco ̄ Journal of Monetary Economicsꎬ2001(3) . nomic Activity:Evidence from China[ J] .Economics Lettersꎬ [19] 姜富伟ꎬ郭鹏ꎬ郭豫媚.美联储货币政策对中国资产价格 2017. 的影响[ J] .金融研究ꎬ2019(5) . [35] NAKAJIMA J. Time - varying Parameter VAR Model with [20] BREDIN Dꎬ STUART Hꎬ REILLY G O. Monetary Policy Stochastic Volatility:An Over-view of Methodology and Em ̄ Surprise and International Bond Markets[ J] . Journal of In ̄ pirical Applications [ J ] . Monetary and Eonomic Studiesꎬ ternational Money and Financeꎬ2010(6) . 2011(13) . [21] BREDIN DꎬGAVIN CꎬREILLY G O. US Monetary Policy [36] 赵进文ꎬ闵婕.央行货币政策操作效果非对称性实证研 Annoucements and Irish Sock Market Volatility[ J] . Applied 究[ J] .经济研究ꎬ2005(2) . Financial Economicsꎬ2005(3) . [37] INOUE TꎬTATSUYOSHIꎬOKIMOTO.Where there Structur ̄ [22] FATUM RꎬSCHOLNICK B.Monetary Policy News and Ex ̄ al Breaks in the Effects of Japanese Monetary Policy [ J] . change Rate Responses: Do Only Surprises Matter? [ J ] . Journal of Japanese International Economicsꎬ2008(3) . Journal of Banking and Financeꎬ2008(6) . [38] HANSEN.Threshold Effects in Non-Dynamic Panels:Esti ̄ [23] ENDERS ZꎬHüNNEKES FꎬMULLER G J.Monetary Policy mationꎬTestingꎬand Inference[ J] . Journal of econometricsꎬ Announcements and Expectations: Evidence from German 1999. Firms[ J] .Journal of Monetary Economicsꎬ2019(8) . [39] 胡文骏. 个人所得税、非货 币 性 收 入 差 异 与 收 入 分 配 [24] 张夏.美国非预期的货币政策冲击对我国的影响[ J] .财 [ J] .统计研究ꎬ2017(8) . 经科学ꎬ2017(8) . [40] 张天顶.规模的门限效应、综合化经营与我国商业银行 [25] 谭小芬ꎬ张文婧.经济政策不确定性影响企业投资的渠 系统性风险[ J] .统计研究ꎬ2019(11) . 道分析[ J] .世界经济ꎬ2017(12) . [ 41] CHEN Kꎬ JUE Rꎬ TAO Z. The Nexus of Monetary Policy [26] DIXIT AꎬPINDYCK R SꎬSøDAL S A. Markup Interpreta ̄ and Shadow Banking in China[ J] . American Economic Re ̄ tion of Optimal Investment Rules[ J] .The Economic Journalꎬ viewꎬ2018(12) . 1999(5) . [42] CHEN HꎬCHONG T T LꎬBAI J.The Theory and Applica ̄ [27] HASSETT K AꎬMETCALF G E.Investment with Uncertain tions of TAR Model with Two Threshold Variables[ J] .Econ ̄ Tax Policy: Does Random Tax Policy Discourage Invest ̄ ometric Reviewsꎬ2012(2) . ment? [ J] .The Economic Journalꎬ1999(7) . [43] HAYAT AꎬMISHRA S . Federal Reserve Monetary Policy [28] TRUNG N B. The Spillover Effects of US Economic Policy and the Non-linearity of the Taylor Rule[ J] .Economic Mod ̄ Uncertainty on the Global Economy: A Global VAR Ap ̄ ellingꎬ2010(3) .

76 南昌大学学报( 人文社会科学版) 2023 年第 1 期 [44] 顾夏铭ꎬ陈勇民ꎬ潘士远.经济政策不确定性与创新:基 界ꎬ2009(1) . 于中国上市公司的实证分析[ J] .经济研究ꎬ2018(2) . [51] 李广子ꎬ刘力.债务融资成本与民营信贷歧视[ J] . 金融 [45] BAKER S RꎬBLOOM NꎬDAVIS S J. Measuring Economic 研究ꎬ2009(12) . Policy Uncertainty[ J] .Quarterly Journal of Economicsꎬ2016 [52] 宋全云ꎬ李晓ꎬ钱龙.经济政策不确定性与企业贷款成本 ( 4) . [ J] .金融研究ꎬ2019(7) . [46] 欧阳志刚ꎬ史焕平.我国货币政策的非线性操作及其转 [53] HSU P HꎬTIAN XꎬXU Y.Financial Development and Inno ̄ 换时机的选择[ J] .管理世界ꎬ2010(11) . vation:Cross-Country Evidence[ J] . Journal of Financial E ̄ [47] 孟庆斌ꎬ师倩.宏观经济政策不确定性对企业研发的影 conomicsꎬ2014(1) . 响理论与经验研究[ J] .世界经济ꎬ2017(9) . [54] GERTLERꎬ MARKꎬ PETER K. Monetary Policy Surpriseꎬ Credit Costsꎬand Economic Activity[ J] .American Economic [48] GULEN HꎬION M.Policy Uncertainty and Bank Loan Con ̄ Journal:Macroeconomicsꎬ2015(1) . tracting[ J] .Working PaperꎬSSRN.2012 [55] 李春涛ꎬ闫续文ꎬ宋敏ꎬ等.金融科技与企业创新:新三板 上市公司的证据[ J] .中国工业经济ꎬ2020(1) . [49] 张杰ꎬ刘元春ꎬ翟福昕ꎬ等.银行歧视ꎬ商业信用和企业发 展[ J] ꎬ世界经济ꎬ2013(9) . [50] 叶康涛ꎬ祝继高.银根紧缩与信贷资源配置[ J] . 管理世 The Non-linear Spillover Effect of the Fed’ s Unexpected Monetary Policy on Chinese Enterprises’ R&D OUYANG Zhi-gang1ꎬ2 LI Wei1 (1.School of FinanceꎬZhongnan University of Economics and LawꎬWuhan 430073ꎬChinaꎻ 2.School of Economics and ManagementꎬEast China Jiaotong UniversityꎬNanchang 330031ꎬChina) Abstract:This paper introduces the Federal Reserve’ s unexpected monetary policy into the real option modelꎬ and theoretically studies the spillover effects of the Federal Reserve’ s unexpected monetary policy on Chinese enter ̄ prises’ R&D.It is found that the federal Reserve’ s unexpected monetary policy has a negative spillover effect on Chinese firms’ R&D through uncertainty and interest rate channelsꎬand has nonlinear characteristics.On this basisꎬ this paper proposes a method to measure the federal Reserve’ s unexpected monetary policy based on Taylor ruleꎬ and constructs a two-threshold panel model to empirically study the non-linear spillover effect of the Federal Re ̄ serve’ s unexpected monetary policy on Chinese enterprises’ R&D. The results show that the nonlinear negative spillover effects of the federal Reserve’ s unexpected monetary policy on Chinese firms’ R&D are characterized by mechanism I ( economic prosperityꎬhigh uncertainty of economic policy) and mechanism II ( economic depressionꎬ high uncertainty of economic policy) .The negative spillover effect in mechanism I is larger than that in mechanism IIꎬand the spillover effect is heterogeneous with the property of ownership and industry. Key words:unexpected monetary policyꎻR&Dꎻspillover effectsꎻnonlinearꎻtransmission channels (责任编辑 刘雪斌)

第 54 卷第 1 期 南昌大学学报( 人文社会科学版) 2023 年 2 月 JOURNAL OF NANCHANG UNIVERSITY( Humanities and Social Sciences) 数字经济对能源强度的影响研究 岳书敬aꎬb 张鑫和a ( 东南大学 a.经济管理学院ꎻb.中国特色社会主义发展研究院ꎬ江苏 南京 211189) 摘 要:从数据价值化、数字产业化、产业数字化、数字化治理四个维度构建数字经济发展水平评价体系ꎬ测度 2011—2018 年中国分地区数字经济发展水平ꎬ并进一步探究数字经济发展对能源强度的影响ꎮ 结果表明:中国数 字经济发展水平整体提升、结构固化ꎬ并呈现出一定程度的“ 马太效应”ꎻ数字经济发展对能源强度具有显著的“ 抑 制” 作用ꎬ数字经济发展水平每提高 1%ꎬ可以使能源强度降低 0.26%ꎬ作用强度具有边际递减特征ꎻ技术进步和制 造业升级是发挥数字经济“抑制”作用的主要渠道ꎮ 上述“抑制”作用在能源分类、数字经济分维度、能源强度分解 和分区域检验中表现出显著的异质性ꎮ 关键词:数字经济ꎻ能源强度ꎻ能源消费 中图分类号:F426 文献标志码:A 文章编号:1006-0448(2023)01-0077-14 一、引言 字经济逐渐成为引领新一轮技术、能源革命的新业 态[3]91ꎮ 当前中国数字经济蓬勃发展ꎬ 国家信通院 改革开放以来ꎬ中国能源消费总量一直在快速 数据显示ꎬ中国数字经济占 GDP 比重逐年上升ꎬ由 增长ꎬ目前已成为世界上最大的能源生产国和消费 2005 年的 14.2%增加至 2019 年的 36.2%ꎬ数字经济 国ꎬ能源问题的重要性愈发凸显ꎮ 能源强度是中国 在经济发展中的作用有目共睹ꎮ 相比之下ꎬ数字经 能源问题的核心掣肘能源储量不断下降ꎬ能源安全 济发展对中国能源消费有何影响? 其背后的驱动逻 会威胁经济的持续健康发展[1]66ꎮ 在此背景下ꎬ 中 辑是什么? 这是目前中国在能源领域亟须厘清的 国政府在“ 十三五” 时期提出实施能耗总量和强度 问题ꎮ “双控”行动ꎬ“ 十四五” 规划又进一步明确要求ꎬ到 2025 年单位 GDP 能耗比 2020 年降低 13. 5%ꎮ 然 数字经济和能源消耗分别作为中国经济转型发 而ꎬ即使有政策的推动ꎬ能源转型进程仍存在很多障 展的重要推力和约束条件ꎬ两者之间或许存在着不 碍ꎮ 国家发改委公布的«2021 年上半年各地区能耗 可忽视的机制内联ꎮ 从能源消费的角度来看ꎬ数字 双控目标完成情况晴雨表» 显示ꎬ不及半数省( 区、 经济发展对能源消耗总量兼具直接、间接两种作用ꎮ 市) 能耗强 度 降 低 进 展 总 体 顺 利ꎬ 能 源 消 费 总 量 控 直接作用是指数字化设备在投资和持续运营过程中 制压力仍大ꎮ 政府的相关政策措施只是引导能源转 增加的能耗ꎮ 例如ꎬ相关研究指出ꎬ全球信息与通信 型的基础[2]168-181 ꎬ数字化技术的融合发展才是新时 技术( ICT) 行业的总体运营能源需求从 2007 年的 代能源转型的关键驱动ꎬ以数字化技术为内核的数 658 太瓦时增长到 2012 年的 909 太瓦时ꎬICT 在全 球电力消费中的份 额 从 3. 9% 增 加 到 4. 6%[4]64-76 ꎮ 收稿日期:2022 - 10 - 05 基金项目:国家社会科学基金一般项目“ 数据要素视角下区域协调发展的新机制与新路径研究” (21BJL056) ꎮ 作者简介:岳书敬(1979— ) ꎬ男ꎬ河南新乡人ꎬ教授、博士生导师ꎬ研究员ꎬ从事数字经济与创新经济研究ꎻ张鑫和( 1993— ) ꎬ男ꎬ安徽天 长人ꎬ2021 级博士研究生ꎬ从事数字经济与环境经济研究ꎮ

78 南昌大学学报( 人文社会科学版) 2023 年第 1 期 间接作用一方面是指ꎬ数字技术的发展可以消除生 实践应用上ꎬ本文实证检验了数字经济对能源消费 产过程的冗余浪费ꎬ提高能源利用效率ꎻ降低信息不 和能源强度的影响ꎬ并从数字经济角度探索了有效 对称和交易成本ꎬ提高能源传输系统的决策效率ꎻ整 实现节能减排目标、能源转型升级的可行路径ꎮ 合企业生产流程与信息流ꎬ提高能源管理效率ꎮ 即 数字经济发展可以通过能源效率提升间接降低能源 二、文献综述、理论分析及研究假设 消耗[5]4ꎮ 另一方面ꎬ间接作用还体现在能源的回弹 效应ꎬ数字经济虽然能够带来能源效率的提升ꎬ但是 (一)文献综述 效率提高反而会增加消费者和生产者的能源依赖ꎬ 现有文献对能源消费、能源强度等问题进行了 进而导致能源消费量的不降反升ꎮ 数字经济对能源 消费的实际影响是直接、间接作用的加总ꎬ测度数字 丰富探讨ꎮ 但从数字经济角度出发ꎬ探讨其与能源 经济的实际影响是我们主要关注的问题ꎮ 发展关系的研究相对较少ꎮ 事实上ꎬ目前无论是数 字经济ꎬ还是数字经济与能源的关系都是较为新颖 值得注意的是ꎬ数字经济发展对能源消耗产生 的研究命题ꎮ 经过系统的文献梳理发现ꎬ与本文最 影响的同时还促进了经济的高质量发展[6]65ꎮ 这意 为接近的文献主要有如下三类: 味着ꎬ评估数字经济发展的能耗效应更应该从能源 强度的角度入手ꎬ能源强度的变动反映了数字经济 第一ꎬ数字经济的作用ꎮ 近年来ꎬ中国数字经济 对能源消费和经济增长的复合影响ꎬ是对数字经济 的发展势头迅猛ꎬ但数字经济的理论研究相对滞后ꎬ “能耗-经济”双重效应的相对测度ꎮ 那么ꎬ数字经济 既无法系统性地解释数字经济中出现的一系列新现 与能源强度之间究竟是“协同演进” 还是“二律背反” 象ꎬ也不能为数字经济的健康发展提供逻辑一贯的 (二律背反是指自然界存在的两种运动力量之间呈此 政策建 议[7]204-208 ꎮ 既 有 研 究 主 要 探 讨 了 数 字 经 济 消彼长、相背相反的作用ꎬ本文是指数字经济发展与 的经济效应ꎬ因为数字经济具有典型的网络特性ꎬ满 能源强度两种力量的相反运动ꎬ即数字经济发展水平 足梅特卡夫法则网络的价值等于其节点数的平方ꎮ 越高ꎬ反而能源强度值越高)? 这需要通过深入的机 网络上联网的节点越多ꎬ单个节点的价值越大ꎮ 摩 制分析和数据挖掘进行验证ꎮ 基于此ꎬ本文测算了 尔定律和达维多定律进入市场的第一代产品能够自 2011—2018 年中国分地区数字经济的变化趋势ꎬ并利 动获得 50%的市场份额ꎬ体现的是网络经济中的马 用计量模型评估其对能源强度的影响ꎬ旨为 21 世纪 太效应ꎮ 三大定律ꎬ可以多渠道并行带动经济增长ꎮ 以来中国能源强度的持续下降提供理论注解ꎮ 例如数字经济可以激发大众创业ꎬ 赋能高质量发 展[6]65-76 ꎻ可以优化农民创业行为ꎬ实现创业机会均 本文可能的创新点和贡献如下:(1) 在研究内 等化ꎬ以普惠特性实现经济包容性增长[8]71-86 ꎻ可以 容方面ꎬ本文尝试将数字经济纳入能源消费研究框 提升地区的全要素生产率并发挥溢出效应ꎬ促进经 架ꎬ在一定程度上拓宽了能源经济学的研究领域ꎬ梳 济的高效发展[9]3-15 ꎻ还可以一定程度上缓解效率与 理了数字经济发展对能源强度的作用机制ꎮ 并且ꎬ 公平的悖论ꎬ全面提升经济增长质量[10]190-195 ꎮ 学术 与现有研究不同的是ꎬ本文尝试将数字经济对能源 界从不同角度研究了数字经济的作用效果ꎬ得到了 强度和能源消费的影响分离ꎬ进一步揭示数字经济 丰富的研究成果ꎬ这为本文探索数字经济对能源强 发展过程中的能耗传导路径ꎮ ( 2) 在研究数据方 度的影响奠定了基础ꎮ 面ꎬ随着数字经济的发展ꎬ其内涵也从“ 两化” 发展 到“四化” ( 即数据价值化、数字产业化、产业数字 第二ꎬ能源强度的影响因素ꎮ 诸多学者从产业 化、数字化治理四个维度)ꎬ“ 四化” 框架更能反映生 结构角度分析了其对能源强度的影响ꎬ例如张伟等 产要素创新、生产力提升和生产关系变革ꎮ 现有研 认为ꎬ产业结构、能源结构、能源使用技术对能源强 究鲜有从“ 四化” 角度刻画数字经济发展水平ꎬ本文 度具有显著影响[11]62-75 ꎮ 沈小波等的研究证实了产 基于“ 四化” 框架测度了 2011—2018 年中国分地区 业结构扭曲可以有效降低能源强度[12]157-173 ꎮ 祝树 数字经济发展水平ꎬ弥补了现有研究空白ꎮ (3) 在 金等研究表明ꎬ制造业服务化可以通过技术创新和 要素结构优化显著降低能源强度[13]126-128 ꎮ Lin and Zhu 以中国 193 个城市为样本ꎬ证实了新型城镇化

总第 225 期 岳书敬 张鑫和:数字经济对能源强度的影响研究 79 可以通过产业结构效应和技术进步效应实现能源强 次ꎬ数字经济可以发挥“ 达维多” 作用ꎬ即快速的信 度的下降[14]1-2ꎮ Luan 等利用 1997—2016 年中国省 息技术进步带来生产技术的迭代升级ꎬ提高生产运 级数据ꎬ实证分析了产业结构与能源强度之间的关 行、组织协调和管理控制效率ꎬ改善企业生产设备和 系ꎮ 结果表明ꎬ第三产业比重每增加 1%ꎬ能源强度 工艺流程ꎬ实现低耗能生产设备对高耗能设备的替 下降约 0.03%ꎬ产业结构优化每增加 1%ꎬ能源强度 代ꎬ倒逼落后产能淘汰和转型升级ꎬ进而提高能源效 下降约 0.02%[15]3-10 ꎮ 这些文献为本文控制变量及 率 ꎮ[17]155-173 最后ꎬ 数 字 经 济 可 以 发 挥 “ 技 术 溢 出” 机制变量的选取提供了参考ꎮ 作用ꎬ这种技术溢出效应首先发生在信息技术生产 部门内部ꎬ然后扩散到信息技术使用部门[20]282-292 ꎬ 第三ꎬ数字经济发展对能源强度的作用ꎮ 邬彩 进而提升企业乃至全行业的能源效率ꎮ 特别对于能 霞和高媛探讨了数字经济与低碳产业的发展关系ꎬ 源消费总量大的行业而言ꎬ技术扩散可以带来显著 使用能源强度作为替代变量进行了稳健性检验ꎬ结 的能源“ 示范效应” 和“ 节省效应” ꎬ从长期来看能够 果表明 数 字 经 济 对 能 源 强 度 具 有 显 著 的 负 向 影 显著降低能源强度ꎮ 响 ꎮ[16]155-161 张三峰和魏下海利用中国制造业企业 微观数据ꎬ研究了企业 ITC 发展对企业能源消耗的 2.数字经济通过“制造业升级效应”降低能源强度 影响ꎬ 证 实 了 ITC 和 能 源 强 度 之 间 显 著 的 负 向 关 从行业层面来看ꎬ制造业是能耗占比较高的行 系 ꎮ[17]155-158 Lu 认为ꎬ 互 联 网 通 过 发 挥 网 络 效 应 对 业ꎬ能源是约束制造业发展的重要条件ꎮ 作为产业 包括能源利用在内的企业具有积极的溢出效应ꎬ促 数字化的核心主体ꎬ制造业升级导致了生产要素资 进了企业能源技术效率的提高[18]1351-1365 ꎮ Ren 等研 源的重新配置ꎮ 原始资源要素和新资源要素都从配 究表明ꎬ互联网发展可以通过经济增长、研发投入、 置效率较低的产业转移至配置效率高的技术密集型 人力资本、金融发展和产业结构升级等渠道加速能 产业ꎬ导致技术密集型产业所占份额越来越大ꎮ 数 源强度的下降[19]2-15 ꎮ 字经济主要可以从两个渠道提升工业产业的资源配 置效率ꎮ 首先ꎬ数字经济的高频性和开放性可以促 既有文献对数字经济、能源强度分别进行了大 进企业创新知识的共享ꎬ为尚未获得有效配置的资 量探讨ꎬ但从数字经济出发ꎬ探索其对能源强度影响 源提供了低成本的共享平台和渠道ꎬ降低了企业的 的研究较少ꎮ 另外ꎬ数字经济与能源强度之间存在 搜索成本ꎬ使更多的创新要素和资源流向高效率行 多重的作用叠加和环环相扣的机制牵引ꎬ本文综合 业ꎬ进而促进制造业发展升级ꎮ 第二ꎬ数字技术促进 考虑数字经济对能源强度和能源消费的影响ꎬ并分 了信息和资源的有效整合ꎬ强化了市场环境中优胜 解传导路径ꎬ为探索中国能源高效化发展提供“ 数 劣汰的竞争机制ꎬ倒逼传统落后产业淘汰出局ꎬ促进 字” 路径解释ꎮ 制造业产业升级ꎬ从而提高能源强度[21]94-100 ꎮ 从企业层面来看ꎬ数字经济发展加速了企业生 ( 二) 理论分析与研究假设 产过程的知识要素嵌入ꎬ增加了虚拟要素对实体要 通过文献梳理ꎬ本文认为数字经济可能通过促 素的替代ꎬ优化了企业生产要素的结构配置ꎬ降低了 进技术进步和制造业升级两个渠道提高能源效率、 企业对能源的依赖程度[13]126-140 ꎮ 例如ꎬ通过数字孪 降低能源强度ꎮ 生技术模拟企业生产试验的运行场景ꎬ实现虚实交 1.数字经济通过“ 技术进步效应” 降低能源强度 互、数据融合的虚拟映射ꎬ有效实现企业生产的节能 数字经济的特点之一是以数字技术作为生产要 降耗ꎮ 其次ꎬ海量的数据要素通过数字化产业系统 素ꎬ数字技术本身蕴含了技术进步作用ꎮ 数字技术 平台积累、交互共享ꎬ有助于打通原材料、生产设备、 要素与实体生产要素融合可以通过三个作用促进技 检测设备等各环节企业间协同创新堵点ꎬ进一步消 术进步、降低能源强度ꎮ 首先ꎬ数字经济可以发挥 除各生产环节的冗余浪费ꎬ提高企业能源使用效率ꎮ “ 梅特卡夫” 作用ꎬ即数字技术能够提高信息搜寻效 第三ꎬ数字技术的应用加速了制造企业的智能化发 率、扩大信息传播渠道和范围、降低信息获取和传播 展ꎬ提高了企业设计、加工、装配和服务的智能化水 成本、加速要素空间结构关联和网络外部性的溢出ꎬ 进而提高了各生产节点的时空联系和能源效率ꎮ 其

80 南昌大学学报( 人文社会科学版) 2023 年第 1 期 平ꎬ进而提升企业生产效率、降低能源强度ꎮ 产业ꎻ其广义内涵是将数字经济视为一种经济活动ꎬ 通过上文的梳理总结ꎬ本文提出如下假说ꎮ 该定义取自于 2016 年中国发布的« 二十国集团数字 假说 1:在控制其他变量的情况下ꎬ数字经济发 经济发展与 合 作 倡 议» ꎬ 是 以 数 字 化 信 息 与 知 识 作 为生产要素ꎬ以信息化网络为载体ꎬ以信息化技术促 展有利于降低能源强度ꎮ 进效率提升和结构优化的经济活动总和[23]23-41 ꎮ 假说 2:数字经济可以通过“ 技术进步效应” 和 基于对数字经济内涵的不同理解ꎬ现有研究从 “ 制造业升级效应” 降低能源强度ꎮ 不同维度对数字经济进行量化分析ꎮ 中国信通院在 « 中国数字经济发展白皮书( 2020 年) » 中ꎬ首次提 三、数字经济与能源强度测度 出数字经济“ 四化” 的框架ꎬ在数字产业化和产业数 字化的基础上ꎬ增加了对数据价值化和数字化治理 (一)数字经济发展水平的指标体系 的研究梳理ꎮ “ 四化” 框架更为全面地刻画了中国 随着信息通信技术领域的快速发展ꎬ数字经济 现阶段数字经济的发展现状ꎮ 基于此ꎬ本文从数字 经济的广义内涵出发ꎬ结合“ 四化” 框架构建评价中 的内涵也在不断丰富和完善[22]1-16 ꎮ 其狭义内涵是 国数字经济发展的指标体系ꎬ具体内容如表 1 所示ꎮ 将数字经济视为一种产业经济ꎬ是将数字化货物和 服务的生产、消费与分配活动从依附于传统国民经 济活动的部门中剥离出来ꎬ进行独立核算的数字化 表 1 数字经济发展水平的综合评价指标体系 目标 一级指标 二级指标 单位 数据来源 数 产 业 邮政业从业人员 人 中国统计 字 数 邮电业务总量 亿元 年鉴 字 快递业务量 万件 经 化 农村用电量 亿千瓦 / 小时 中国统计 年鉴 济 光缆线路长度 公里 万个 CNRDS 发 数 域名数 万个 数据库 字 网页数 万户 北京大学 展 亿元 数字金融 产 互联网宽带接入用户 部 / 百人 研究中心 水 业 万户 化 固定资产投资 平 移动电话普及率 数字电视用户数 数据价 高技术产业主营业务收入 亿元 值化 高技术产业专利情况 件 数字化 数字金融覆盖广度 % 治理 数字金融使用深度 % 普惠金融数字化程度 % 需要指出的是ꎬ对于数据化治理数据ꎬ目前尚未 一定的正相关性ꎮ 考虑到数据的可得性ꎬ本文利用 有完备的数据来源可以借鉴ꎬ本文采用中国数字普 2011—2018 年中国大陆地区 30 个省( 区、市) 的数 惠金融指数进行表征ꎬ具体包括数字金融覆盖广度、 据进行评价分析ꎬ其中西藏地区由于数据缺失较多 数字金 融 使 用 深 度、 普 惠 金 融 数 字 化 程 度 三 个 方 暂不加入研究样本ꎮ 面 ꎮ[24]1401-1418 原因在于ꎬ数据化治理是指借助数字 化技术对社会体制机制、决策、监督和实施等环节进 ( 二) 中国各省( 区、市) 数字经济发展水平的测 行综合性管理ꎬ解决便捷、效率、连通、公平的问题ꎮ 算与结果分析 而数字普惠金融指数涵盖了支付、信贷、保险、投资、 信用等多维特征ꎬ在一定程度上反映了地区金融业 基于上文的评价体系与指标选择结果ꎬ使用熵 务服务的数字化程度ꎬ与地区数字化治理水平具有 值法计算得到 2011—2018 年中国 30 个省( 区、市) 的数 字 经 济 发 展 指 数ꎮ 选 择 2011 年、 2014 年 和 2017 年 3 个截面数据进行排序展示ꎬ结果如图 1 所

总第 225 期 岳书敬 张鑫和:数字经济对能源强度的影响研究 81 示( 图中 虚 线 为 各 年 数 字 经 济 发 展 水 平 的 样 本 均 究院、腾讯研究院发布的排名结果进行对比ꎬ结果发 值) ꎮ 为了验证评价结果的可靠性ꎬ将 2017 年各省 现并无显著差异ꎮ 这证实了本文的指标体系在一定 ( 区、市) 数字经济发展排名情况与中国信息通信研 程度上是可靠、合理的ꎮ 图 1 2011 年、2014 年和 2017 年中国 30 个省( 区、市) 数字经济发展排名 由图 1 可知ꎬ中国各省( 区、市) 数字经济发展 用的经济效益ꎬ一般采用地区能源消费总量和地区 水平整体呈现逐年上升的趋势ꎬ但各地区的增长趋 GDP 比值衡量ꎮ 2011—2018 年 30 个省( 区、市) 的 势略有差异ꎮ 分年度来看ꎬ2011 年ꎬ数字经济发展 能源强度见图 2ꎮ 水平在均值之上的地区共有 7 个ꎬ按照排名分别为 广东、江苏、北京、浙江、上海、山东、福建ꎬ而贵州、甘 图 2 显示了样本期间各省( 区、市) 能源强度分 肃、海南、宁夏和青海为数字经济发展的最后五名ꎻ 布情况ꎬ图中展示了不同年份各地区能源强度的大 2014 年ꎬ数字经济发展水平在均值之上的地区共有 小、极值、均值等分布信息ꎮ 整体来看ꎬ箱体位置逐 6 个ꎬ按照排名分别为广东、江苏、北京、浙江、上海、 年下移ꎬ这说明中国的能源强度整体呈现下降的趋 山东ꎬ后五名的省( 区、市) 未发生变化ꎻ2017 年ꎬ数 势ꎮ 从下降速度来看ꎬ2012—2015 年能源强度下降 字经济发展水平在均值之上的地区共有 7 个ꎬ按照 显著ꎬ2016—2018 年能源强度下降速度有所放缓ꎬ 排名分 别 为 广 东、 江 苏、 浙 江、 北 京、 福 建、 上 海、 山 并且 2017、2018 年部分地区能源强度出现一定程度 东ꎬ后 五 名 的 地 区 为 新 疆、 甘 肃、 海 南、 宁 夏、 青 海ꎮ 的回弹ꎬ数值再次上升至 2.0 以上ꎬ与 2011 年的最 广东和江苏的数字经济发展一直处于前两名ꎬ北京 高值相当ꎮ 从平均值来看ꎬ2011—2016 年能源强度 和浙江一直紧随其后ꎻ而甘肃、海南、宁夏、青海等地 呈现为持续下降ꎬ2017、2018 年则有所反弹ꎮ 区数字经济发展一直处于落后地位ꎮ 各地区数字经 济发 展 呈 现 出 整 体 提 升、 结 构 固 化ꎬ 强 弱 分 化 的 由图 3(左图) 可知ꎬ在不考虑其他变量影响的 特征ꎮ 情况下ꎬ数字经济发展与能源强度呈现出一定的负 相关关系ꎬ即一个地区的数字经济发展水平越高ꎬ其 ( 三) 数字经济发展与能源强度的相关性 能源强度往往越低ꎻ由图 3(右图)可知ꎬ在不考虑其 能源强度反映了生产过程中各行业能源综合利 他变量影响的情况下ꎬ数字经济发展与能源消耗呈 现出一定的正相关关系ꎬ但并不显著ꎬ表明地区数字

82 南昌大学学报( 人文社会科学版) 2023 年第 1 期 经济发展和能源消耗之间并不是简单的线性关系ꎬ 其他变量的综合影响ꎬ图 3 展示的变量关系是否依 二者之间可能存在多种关系的组合ꎮ 当然如果考虑 然成立? 下文将通过实证检验进行证实ꎮ 图 2 2011—2018 年中国 30 个省( 区、市) 能源强度分布箱型图 上文分别展示了中国各省( 区、市) 数字经济和 了双变量散点图( 数据均进行对数处理) ꎬ并添加了 能源强度的发展情况ꎮ 那么ꎬ是否一个地区的数字 线性拟合曲线( 图中按照 99% 的置信水平添加了置 经济水平越高ꎬ其能源强度就越低呢? 为了直观展 信区间)ꎮ 同时ꎬ加入数字经济发展水平和能源消 示数字经济发展水平与能源强度的相关关系ꎬ绘制 费的散点图进行对照ꎬ具体如图 3 所示ꎮ 图 3 数字经济发展水平和能源强度、能源消费散点图 四、研究设计 水平ꎬLN( Zit ) 是由一组控制变量构成的向量ꎬλt 是 时间效应ꎬθi 是个体效应ꎬεit 是随机误差项ꎮ β0 为 (一)模型设定 常数系数ꎬβ1 为数字经济发展水平的系数ꎬβz 为控 制变量向量的系数集ꎮ β1 为本文最关心的系数ꎬ如 为检验数字经济发展对能源强度的影响ꎬ构建 果 β1 为负数ꎬ则表明数字经济发展有助于降低能源 强度ꎮ 为防止异方差问题ꎬ同时明确变量间的变化 如下基本模型: 弹性系数ꎬ本文将各变量的对数形式加入模型ꎮ LN( EI) it = β0 + β1LN( Digital) it + ( 二) 变量测度与说明 本文的被解释变量是地区的能源强度ꎬ核心解 βzLN( Zit ) + λt + θi + εit (1) 式(1)中ꎬ下脚注 i 和 t 分别代表省(区、市) 和年份ꎬ LN( EI) it 为能源强度ꎬLN( Digital) it 为数字经济发展

总第 225 期 岳书敬 张鑫和:数字经济对能源强度的影响研究 83 释变量为数字经济发展水平ꎮ 另外ꎬ为了控制其他 6.对外贸易水平( FT) :分地区进出口贸易总额 变量对能源强度的影响ꎬ在模型中加入了能源价格、 与 GDP 的比值ꎮ 绿色技术创新、外商直接投资、对外贸易水平和产业 结构等控制变量ꎮ 具体的变量释义如下所示: 7.产业 结 构 ( ST) : 分 地 区 第 三 产 业 增 加 值 与 GDP 的比值ꎮ 1.能源强度( EI) :分地区各行业能源消费总量 与地区 GDP 的比值ꎮ ( 三) 数据来源和描述性统计 分地区 各 行 业 能 源 强 度、 FDI、 第 三 产 业 增 加 2.数字经济( Digital) :上文测度得到的地区数 值、GDP 和燃料价格指数的数据来源于« 中国统计 字经济发展水平指数ꎮ 年鉴» ꎻ数字 经 济 发 展 水 平 指 数 由 上 文 综 合 指 标 评 价计算得出ꎻ绿色发明占地区年度申请的专利总数 3.能源价格( Price) :使用各地区商品零售价格 百分比数据来源于 CNRDS 数据库ꎻ地区进出口贸 指数中的燃料价格指数( 上年为 100) 来度量ꎮ 易总额数据来源于 CEIC 中国经济数据库ꎮ 考虑到 数字经济发展指数的样本年限ꎬ本文所有变量的时 4.绿色技术创新( GT) :用绿色发明占地区年度 间跨度为 2011—2018 年ꎮ 表 2 呈现了各相关变量 申请的专利总数百分比作为度量指标ꎮ 的描述性统计值ꎮ 5.外商直接投资( FDI) :分地区外商直接投资总 额与 GDP 的比值ꎮ 表 2 变量描述性统计 变量 单位 观测数 均值 标准差 最小值 最大值 LN EI % 240 -0.335 0.478 -1.516 0.719 LN Digital — 240 -6.153 1.139 -9.499 -3.005 LN Price % 240 4.692 0.0693 4.493 4.843 LN GT % 240 0.0212 0.920 -2.510 1.040 LN FDI % 240 -3.276 0.819 -4.874 -1.335 LN FT % 240 -3.620 0.943 -5.935 -1.428 LN ST % 240 -0.794 0.192 -1.215 -0.185 五、经验结果与讨论 式ꎬ分别使用省域数字经济专利数据和综合测算的 数字经济发展水平指数进行稳健性检验ꎬ结果分别 (一)基准回归结果 见第(4)、(5) 列ꎮ 从第( 4)、( 5) 列的结果可知ꎬ数 表 3 报告了数字经济对能源强度和能源消费影 字经济对能源强度的回归系数依然显著为负ꎬ在一 定程度上证实了模型的稳健性ꎮ 响的基准结果ꎮ 在第(1) 列仅使用数字经济发展水 平对能源强度进行回归ꎬ此时回归系数 为 - 0. 223ꎬ通 从回归结果来看ꎬ数字经济发展与能源强度之 过了 10%的显著性水平检验ꎮ 结果表明ꎬ在不考虑 间呈现出一种“协同演进” 的态势ꎬ即数字经济发展 其他变量的情况下ꎬ地区数字经济发展水平每提高 水平越高ꎬ单位产值所消耗的能源越少ꎮ 这表明数 1%ꎬ当地的能源强度将下降 0.223%ꎻ第(2) 列中加 字经济的技术内核可以与能源行业深度融合ꎬ提升 入了 FDI 和对外贸易水平作为控制变量ꎬ此时回归 能源利用效率ꎮ 尤其是以物联网、大数据和云计算 系数为-0. 212ꎬ通过了 10% 的显著性水平检验ꎻ第 等为核心的数字技术可以有效提高能源采集效率、 ( 3) 列中继 续 加 入 了 能 源 价 格、 绿 色 技 术 创 新 和 产 强化在线互联程度、助力能源精准调度ꎬ实现能源供 业结构作为控制变量ꎬ此时回归系数为 - 0. 247ꎬ通 过 给环节的集约化、精细化、高效化ꎮ 比如国内的大唐 了 1%的显著性水平检验ꎮ 结果表明ꎬ在控制了其 集团有限公司通过先进通信技术和软件架构构建 他变量的影响后ꎬ数字经济水平每提高 1%ꎬ能源强 3D 虚拟电厂ꎬ实现空间地理位置分散的聚合和协调 度将显著下降 0.247%ꎮ 另外ꎬ为了增强回归结果的 优化ꎬ其智能控制系统实时管控生产电力过程、完成 稳健性ꎬ本文参考罗佳等[25]95-109 、王军等[26]26-42 的方 能源储存与合理配置[27]1019-1029ꎮ 当然ꎬ数字经济发展

84 南昌大学学报( 人文社会科学版) 2023 年第 1 期 对能源强度影响的具体作用机制还有待进一步检验ꎮ 表 3 基准回归结果 变量 EI( 1) EI( 2) EI( 3) EI( 4) EI( 5) Digital - 0. 212 ∗ - 0. 247 ∗∗∗ - 0. 092 ∗∗ - 0. 938 ∗∗ - 0. 223 ∗ ( -1.98) ( --2.11) ( --2.37) FDI ( -1.85) ( -3.01) FT 0.154∗∗∗ 0.166∗∗∗ 0.157∗∗∗ Price ( 2.85) 0.176∗∗∗ ( -3.47) ( -3.61) ( 3.55) 0.090 0 0.082 0.174∗∗∗ ( 1.34) 0.074 5 ( -1.49) ( -2.95) ( 1.57) 0.342 0.312 0.270 ( -0.82) ( -1.01) ( 0.67) GT 0.059 9 0.049 0.055 ( 1.46) ( -1.37) ( 0.97) ST 0.597∗∗ 0.625∗∗ 0.288 ( 2.63) ( -2.71) ( 1.35) _cons - 1. 662 ∗ -0.737 -1.694 0.439 -2.661 ( -2.01) ( -0.96) ( -0.88) ( -0.21) ( -0.17) N 240 240 240 240 180 省(区、市)固定 是 是 是 是 是 年份固定 是 是 是 是 是 adj-R2 0.643 0.689 0.731 0.733 0.653 注:∗∗∗、∗∗、∗分别代表 1%、5%、10% 的显著性水平ꎬ括号内数值为 t 统计值ꎬ所有回归均采用了省( 区、市) 和年份层面的固定效应ꎬ下同ꎮ (二)内生性问题处理 表 4 中ꎬ第(1) 列为数字经济发展对能源强度 基准模型或存在一定程度的内生性问题:一方 关系的一阶段回归结果ꎬ回归系数显示工具变量与 内生变量显著正相关ꎬ满足相关性假设ꎻ第( 2) 列为 面ꎬ不可观测因素可能同时影响数字经济发展和能 源强度ꎬ导致遗漏变量问题ꎻ另一方面ꎬ地区经济发 表 4 工具变量回归结果 展水平越高ꎬ其 ITC、互联网和数字治理等产业一般 发展越好ꎬ数字经济水平一般也越高ꎬ这可能导致反 IV EI 向因果问题ꎮ 为此ꎬ本文通过工具变量检验数字经 Digital 第一阶段 第二阶段 济发展对能源强度的真实效应ꎮ 控制变量 (1) (2) 借鉴黄群慧等的方法ꎬ采用各地区历史邮电数 0.391∗∗∗ 据作为数字经济发展水平的工具变量[28]16ꎮ 其逻辑 在于ꎬ首先互联网作为传统通信技术的延续发展ꎬ当 ( 5.90) 地历史上的电信基础设施会从技术水平和使用习惯 - 0. 260 ∗∗ 等因素影响到后续阶段互联网技术的应用ꎬ满足相 ( -2.16) 关性ꎻ其次ꎬ传统电信工具对经济发展的影响随着使 用频率下降而逐渐式微ꎬ满足排他性ꎮ 结合数据可 是是 得性ꎬ本文利用 1999 年分地区邮电业务总量作为工 具变量ꎬ并使用互联网宽带接入端口数作为邮电业 省( 区、市) 是是 务总量指标的交乘项ꎬ构造出最终的时变工具变量ꎮ 利用两阶段最小二乘方法( 2SLS) 进行进一步分析 年份 是 是 检验ꎮ 工具变量相关数据来源于国家统计局ꎬ回归 结果见表 4ꎮ 常数项 - 5. 804 ∗∗∗ - 2. 472 ∗∗ ( -3.51) ( -2.02) N 240 adj-R2 240 0.965 Kleibergen-Paap rk LM statistic 0.990 Cragg-Donald Wald F statistic 67.924∗∗∗ Kleibergen-Paap Wald rk F statistic 647.257 705.151

总第 225 期 岳书敬 张鑫和:数字经济对能源强度的影响研究 85 数字经济发展对能源强度关系的二阶段回归结果ꎬ 其次ꎬ本文对控制变量进行滞后一期的处理ꎬ表 5 第 系数显示数字经济发展对能源强度具有抑制效果ꎬ 在 5%水平上显著ꎬ与基准回归结果相符ꎮ 工具变 (3)列报告了具体的回归结果ꎮ 在对控制变量进行 量的回归系数显示ꎬ平均来看ꎬ数字经济发展水平每 提高 1%ꎬ可以使能源强度降低 0.26%ꎮ 这说明基准 滞后一期处理后ꎬ数字经济的回归系数 为 - 0. 327ꎬ通 回归模型低估了数字经济 5.26%的作用效果ꎮ 过 1%的显著性检验ꎮ 这说明在剔除反向因果问题 ( 三) 稳健性检验 为了避免变量、指标、样本选择偏误和模型设定 后ꎬ数字经济发展对于能源强度的下降仍然具有显 错误等问题导致的估计偏差ꎬ进一步通过替换核心变 量、滞后变量和面板分位数模型等进行稳健性检验ꎮ 著解释力ꎮ 1.替换衡量指标 能源利用过程会伴随着二氧化碳( CO2) 的大量 3.分位数面板回归 排放ꎬ因此采用单位产出 CO2 排放量 IPCC 部门法 的二氧化碳排放量是根据能源消费数据和排放因子 以上计量分析是基于平均值角度展开ꎬ没有具 计算的ꎬ数据来源于 CEADS 数据库ꎬ具体用法参考 Shan 等 “ China CO2 emission accounts 2016—2017. 体考察不同能源强度地区数字经济发展的作用差 Scientific Data” ( 碳 强 度) 作 为 能 源 强 度 的 替 代 指 标ꎮ 这种替代可能在总量上低估能源强度ꎬ但可以 异ꎮ 本文进一步利用分位数回归模型进行检验ꎮ 此 消除垄断性定价的影响ꎬ降低能源成本不一致的问 题ꎮ 表 5 报告了替换被解释变量的回归结果ꎬ其中ꎬ 方法可由解释变量估计被解释变量的条件分位数ꎬ 第(1) 列结果表明ꎬ数字经济回归系数为-0.270ꎬ在 1%水平下显著ꎮ 这说明使用碳强度作为能源强度 相比于 OLS 模型能够得出更稳健的估计结果ꎮ 本 的替代指标后ꎬ数字经济发展水平的作用系数仍然 显著ꎬ证明了本文模型的稳健性ꎮ 文选取 15%、30%、45%、60%、75%和 90%作为分位点 2.滞后一期变量 为了避免核心变量间的反向因果问题ꎬ本文首 进行回归ꎮ 参数估计时ꎬ使用自适应 MCMC 算法进 先将滞后一期的解释变量加入模型ꎬ回归结果见表 5ꎮ 表 5 第 ( 2) 列 显 示ꎬ 数 字 经 济 的 回 归 系 数 为 行重复抽样估计ꎬ设置抽签次数为 1 000 次ꎬ系统排除 -0.260ꎬ通过 1%的显著性检验ꎬ表明在滞后解释变 量后ꎬ数字经济与能源强度的负向关系仍然成立ꎮ 次数设置为 100 次ꎬ算法接受率设置为 0.5ꎬ模型同时 固定了年份和省(区、市)效应ꎮ 回归结果见表 6ꎮ 表 6 显示在不同分位点上ꎬ数字经济对能源强 度均具有显著的抑制作用ꎮ 并且随着能源强度由低 分位点向高分位点上升ꎬ数字经济对能源强度的抑 制效果呈现出一定的上升趋势ꎮ 在 75% 分位数水 平下ꎬ数字 经 济 对 能 源 强 度 的 抑 制 效 用 达 到 最 大ꎮ 这说明在能源强度高的地区ꎬ数字经济对能源强度 的抑制作用更大ꎬ在能源强度较低的地区ꎬ抑制作用 有所减弱ꎬ总体呈现出边际效用递减的特征ꎮ 分位 数回归 结 果 表 明ꎬ 数 字 经 济 对 高 能 源 强 度 地 区 的 “治理”效果更好ꎮ 其原因可能在于ꎬ高能源强度地 区的数字能源技术应用尚不广泛ꎬ其能源强度还存 在较大的优化空间ꎬ“ 能源+数字化” 的边际融合能 够带来较好的“强度改进”ꎮ 另外ꎬ相比于其他控制 表 5 稳健性检验结果 变量ꎬ数字经济对低能源强度地区的“ 治理” 效果也 替换被 滞后 1 期 滞后一期 更为突出ꎮ 这说明尽管数字经济具有异质性的能源 解释变量 解释变量 控制变量 治理效应ꎬ但在众多影响因素中ꎬ数字经济对能源效 (1) (2) (3) 率的改进作用仍处于核心位置ꎮ - 0. 270 ∗∗∗ - 0. 260 ∗∗∗ -.327∗∗∗ Digital ( -3.02) ( -3.08) ( -4.14) ( 四) 数字经济对能源强度的机制检验 是 是 控制变量 是 是 是 根据前文的机制分析ꎬ数字经济主要通过促进 省( 区、市) 是 是 是 是 技术进步和制造业升级降低能源强度ꎮ 本部分构建 年份 240 240 N 240 如下回归模型进行作用机制的检验: 0.697 0.699 adj.R2 0.671 EIit = β0 + β1 Digitalit + βz Zit(1) + λ1t + θ1i + ε1it (2)